Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

Автокредит при банкротстве физических лиц — не помеха для списания долгов, а, наоборот, один из ключевых элементов общей задолженности. Пока машина в залоге у банка, он имеет приоритетные права: при просрочке банк либо сам обращается в суд за взысканием, либо участвует в деле о банкротстве как залоговый кредитор. В классическом сценарии реализации имущества автомобиль продают на торгах, выручка идёт на погашение автокредита, а оставшаяся после продажи часть долга включается в общую массу и может быть списана вместе с другими обязательствами.

Руководитель департамента сопровождения банкротства

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Сохранить машину при банкротстве с автокредитом реально только в ограниченных случаях. Во‑первых, при введении процедуры реструктуризации задолженности: если суд утвердит план, а дохода хватает, должник продолжает платить по автокредиту и сохраняет автомобиль. Во‑вторых, можно попытаться выкупить авто с торгов силами родственников или знакомых, когда финансовый управляющий выставит его на продажу. Наконец, отдельные шансы есть, если машина формально не в залоге, имеет низкую стоимость или привязана к инвалидности либо единственному источнику дохода, но такие кейсы всегда требуют индивидуальной оценки.

Гораздо важнее посмотреть на картину в целом: банкротство с автокредитом позволяет не просто «закрыть вопрос с машиной», а обнулить всю цепочку кредитов и микрозаймов, которые копились вокруг автоплатежа. Взамен должник почти наверняка теряет автомобиль, но избавляется от многолетних выплат по заведомо неподъёмным долгам и получает шанс выстроить финансовую жизнь с нуля.

Банкротство с автокредитом в вашем городе — это выбор в пользу полного списания долгов ценой расставания с машиной. Если грамотно подготовить процедуру, учесть залог, исключить риск оспаривания сделок и заранее продумать судьбу автомобиля, банкротство поможет законно закрыть автокредит и другие займы и выйти из долговой ямы без бесконечных судов и давления коллекторов.

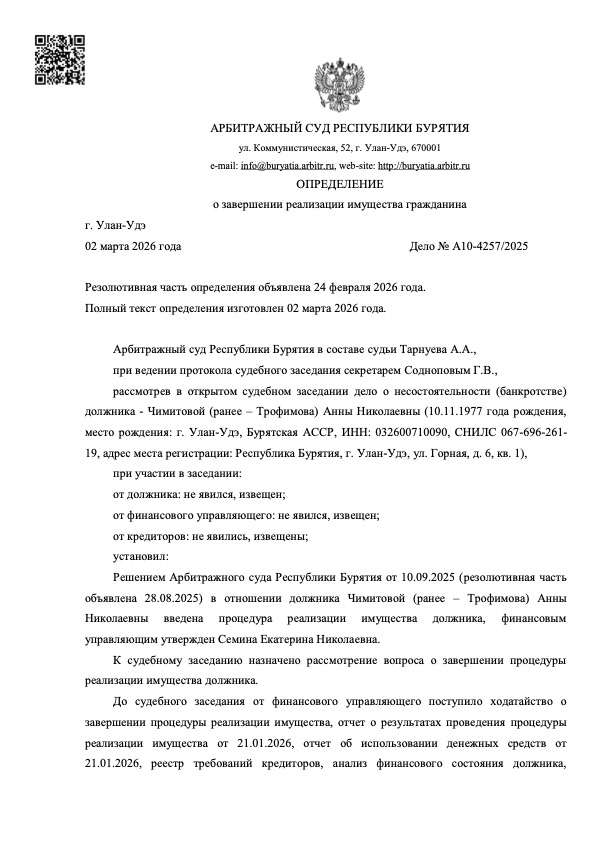

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

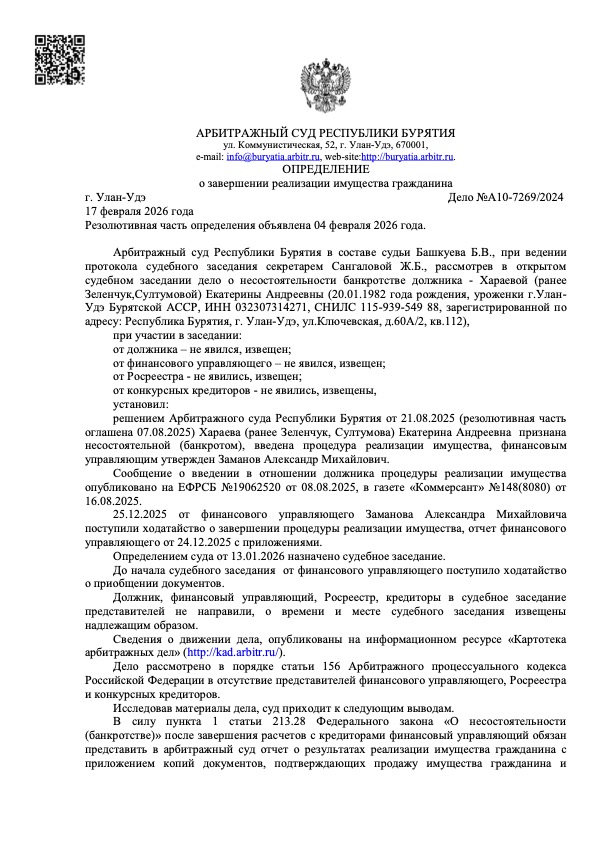

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

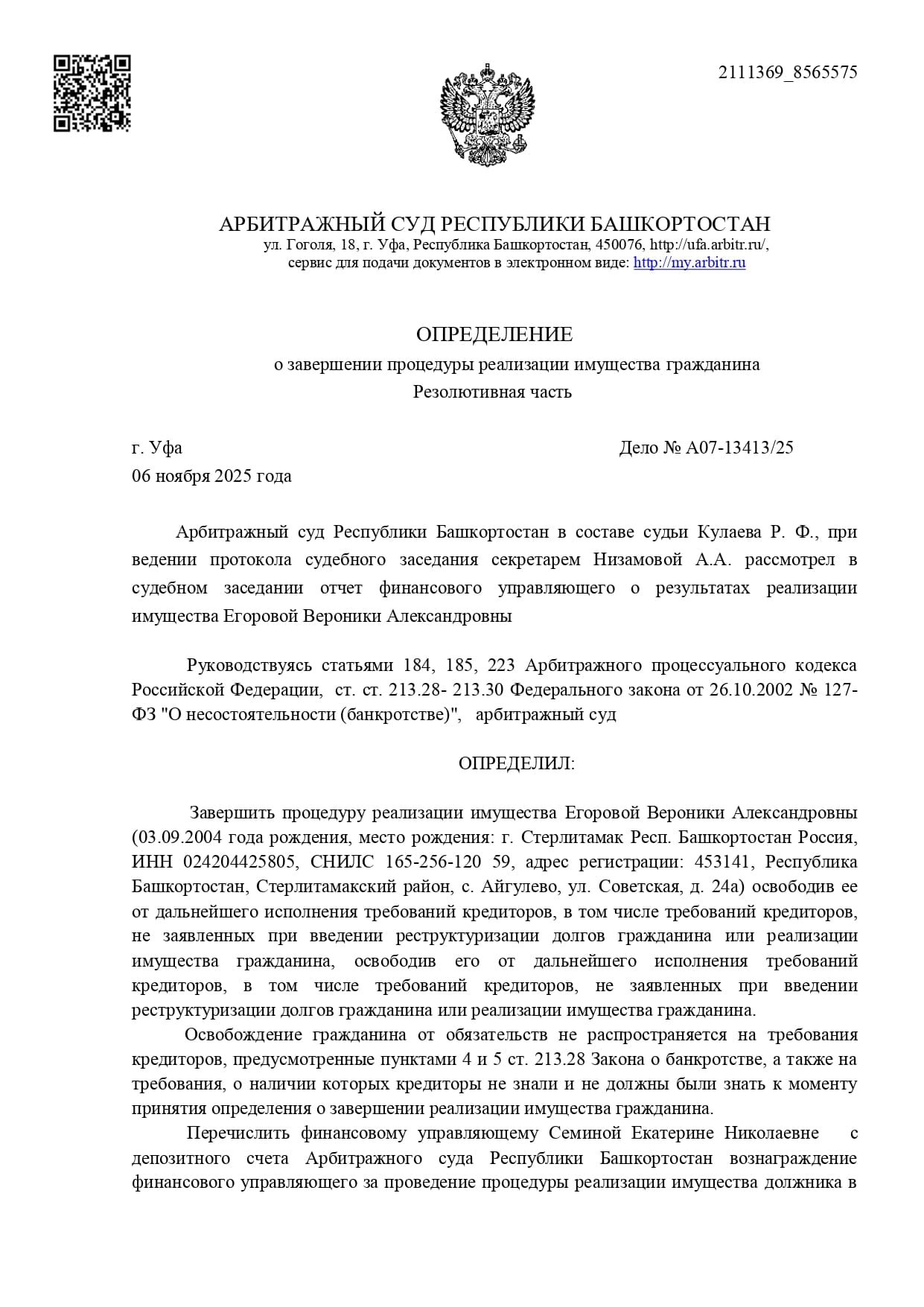

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

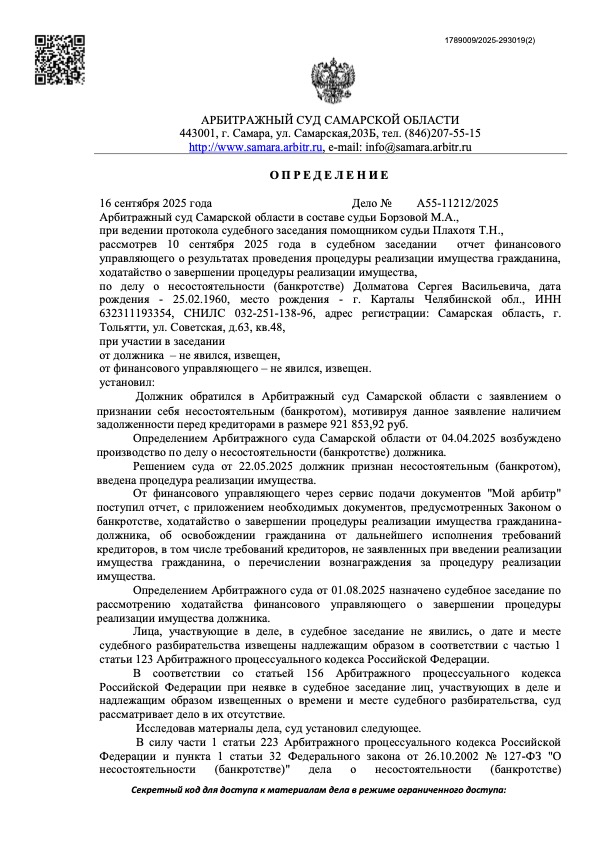

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

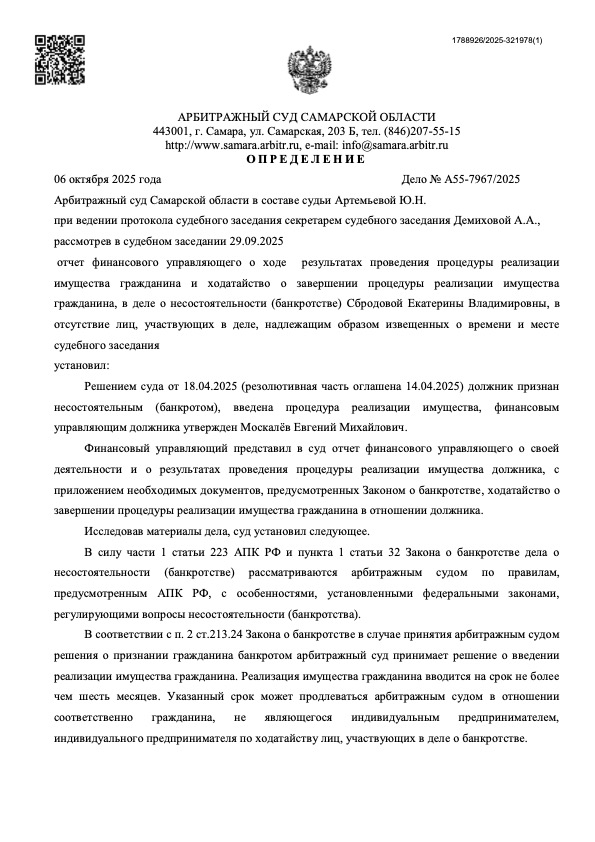

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Проживающая на съемной квартире мама с ребенком освобождена от неподъемных для нее долгов по кредитам и микрозаймам.

Мать-одиночка с двумя детьми избавлена от миллионного долга по кредитам и ЖКХ. Теперь есть деньги на жизнь и детей.

Из-за здоровья перестала платить, приставы забирали половину. Списано 714 000 руб.

Списала 670 010 руб., когда доход упал ниже платежа.

На ремонт набрала кредитов, списала 500 000 руб., оставив пособия.

После сокращения списал 1,2 млн руб., выбравшись из долговой ямы.

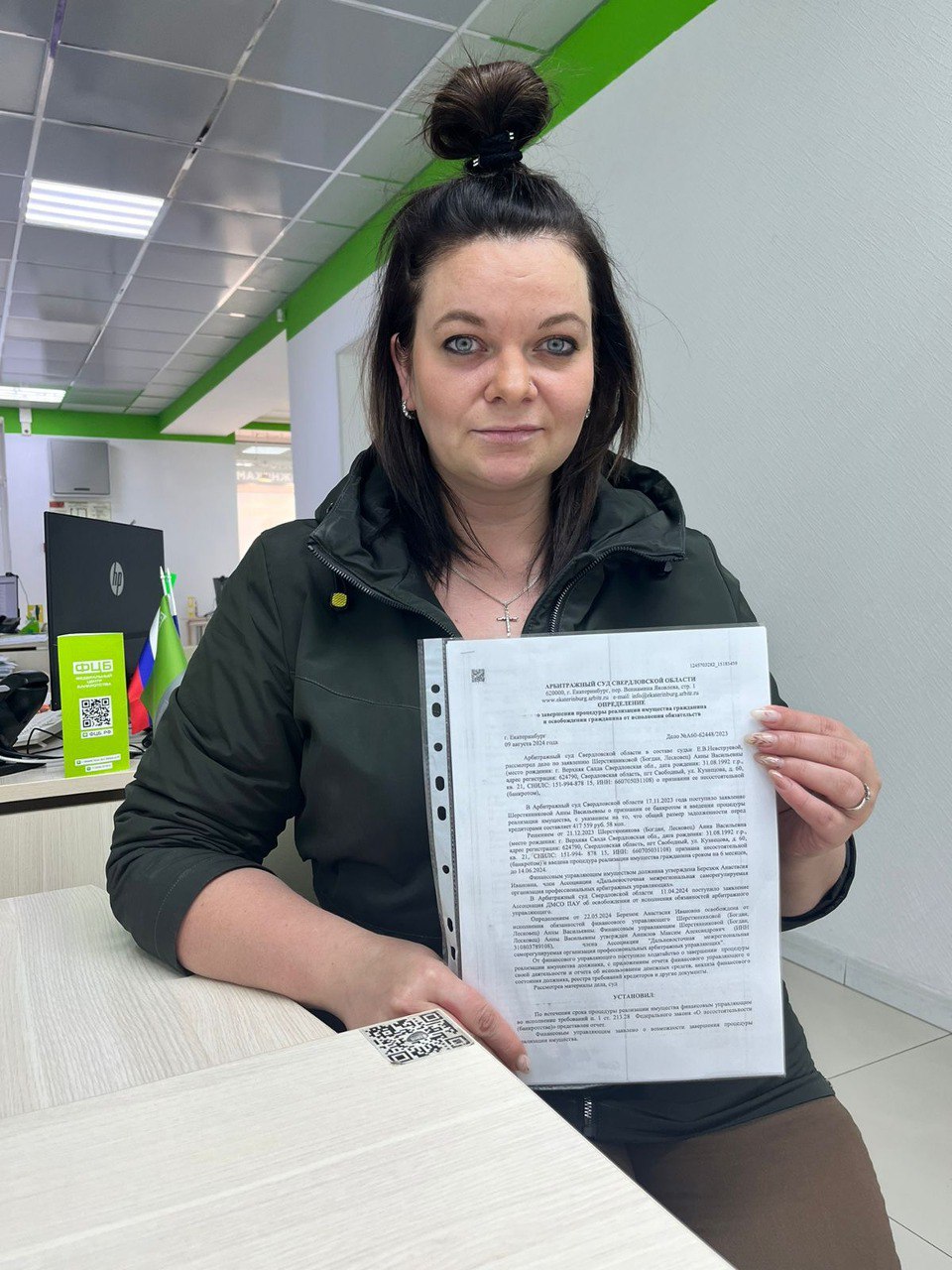

Списан долг: 417 559 ₽

Срок процедуры: около 9 месяцев

Номер дела: А60-62448/2023

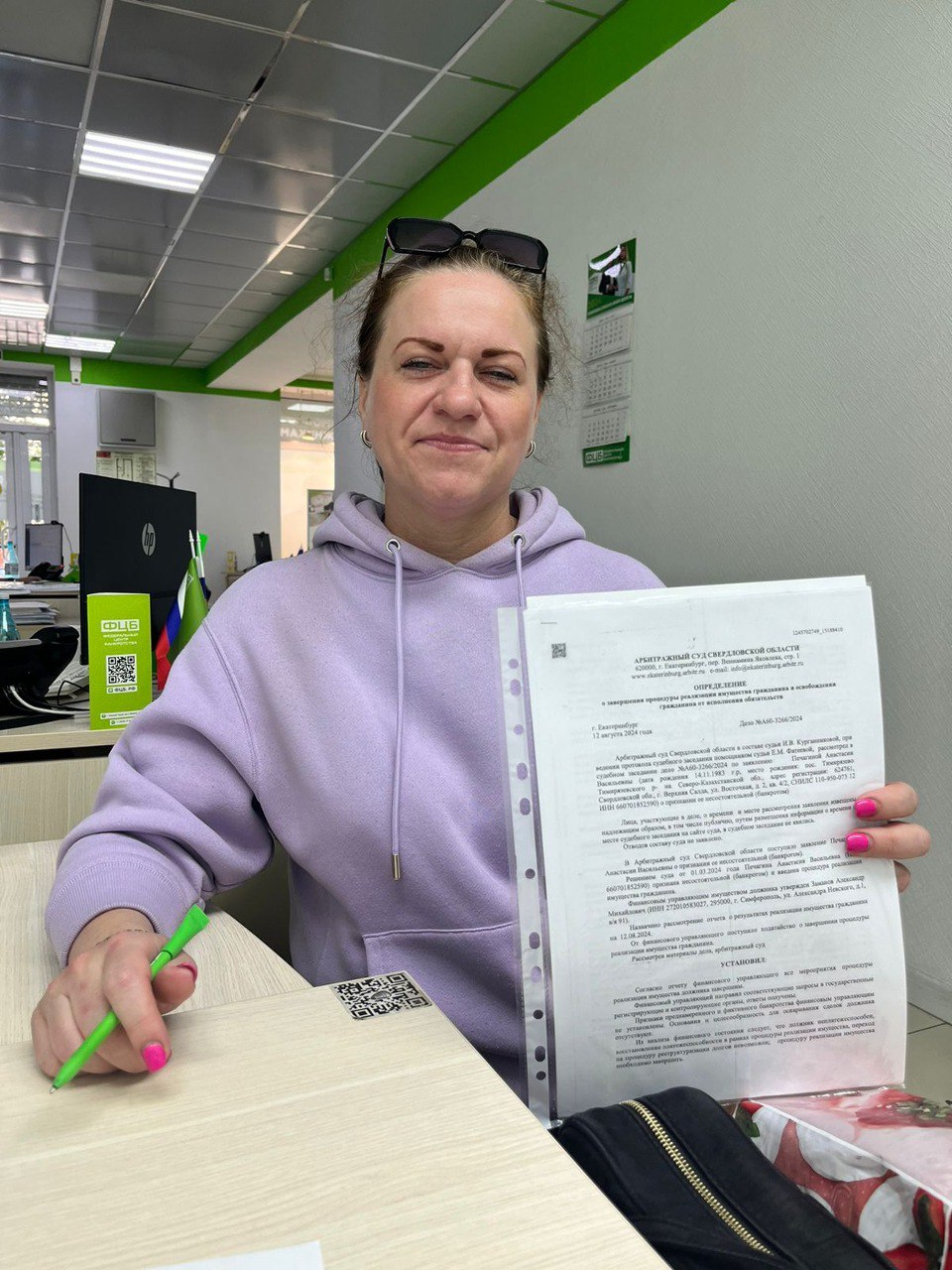

Списан долг: 954 047 ₽

Срок процедуры: около 6 месяцев

Номер дела: А60-3266/2024

Списан долг: 714 000 ₽

Номер дела: А26-9487/2023

Списан долг: 670 010 ₽

Срок процедуры: около 10 месяцев

Номер дела: А60-51821/2023

Списан долг: 500 000 ₽

Номер дела: А83-17173/2023

Списан долг: 1 200 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А53-17515/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию: какой долг, есть ли просрочки, в залоге ли машина. Юрист скажет, можно ли списать автокредит и какие есть варианты по машине.

Укажите ваши данные для связи