Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

Созаемщик по кредиту или ипотеке несёт ту же ответственность, что и основной заёмщик, поэтому при его банкротстве банк внимательно следит за судьбой долга и залога. Если созаемщик признаётся банкротом, его часть обязательств перед банком включается в конкурсную массу и по итогам процедуры может быть списана, но это не освобождает второго заёмщика — с него кредитор вправе требовать всю оставшуюся сумму. В ипотечных историях дополнительно встаёт вопрос о сохранении или продаже квартиры, которая находится в залоге у банка.

Руководитель департамента сопровождения банкротства

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Сохранить жильё при банкротстве созаемщика реально, если второй заёмщик продолжает обслуживать кредит и банк устраивают новые условия. В ряде случаев удаётся через реструктуризацию или мировое соглашение перераспределить платёжную нагрузку и зафиксировать, что объект не будет реализован. Если же платить уже некому и договор нарушается, ипотечная квартира, как правило, попадает в конкурсную массу и продаётся, а вырученные средства направляются на погашение долга.

Банкротство созаемщика — это способ снять с себя непосильную часть общего кредита, но оно почти всегда увеличивает нагрузку на второго заёмщика и обостряет вопрос о судьбе залогового жилья. Перед подачей заявления важно вместе с юристом просчитать, как поведёт себя банк, какие сценарии сохранения квартиры возможны и нужно ли одновременно думать о банкротстве остальных созаемщиков.

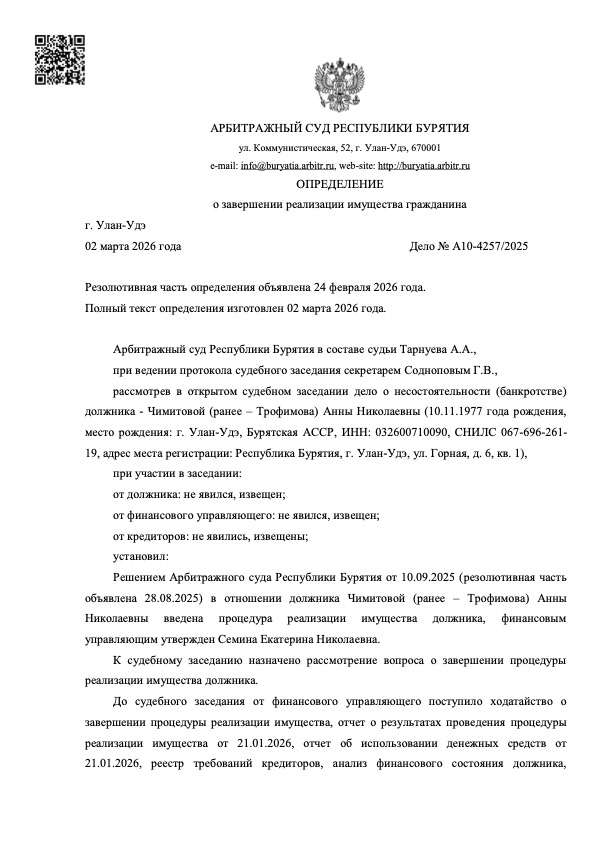

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

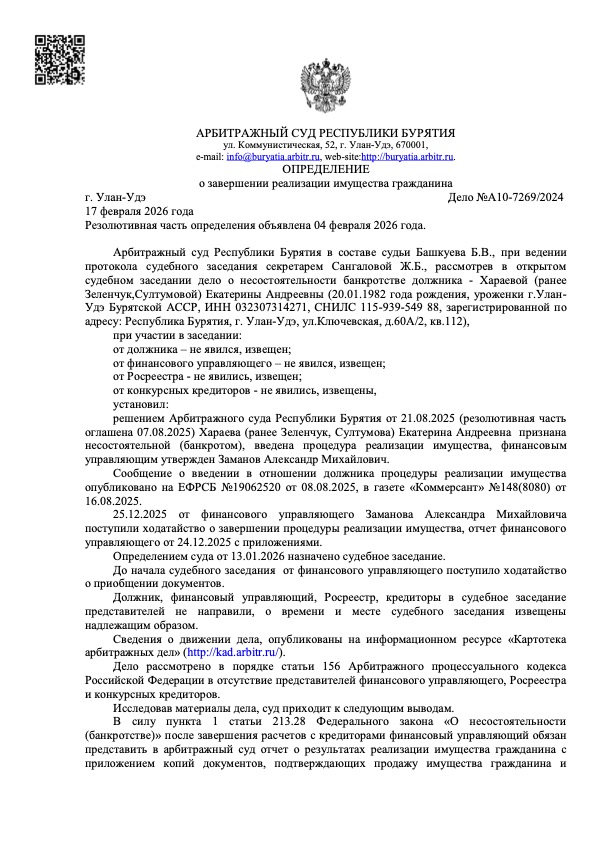

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

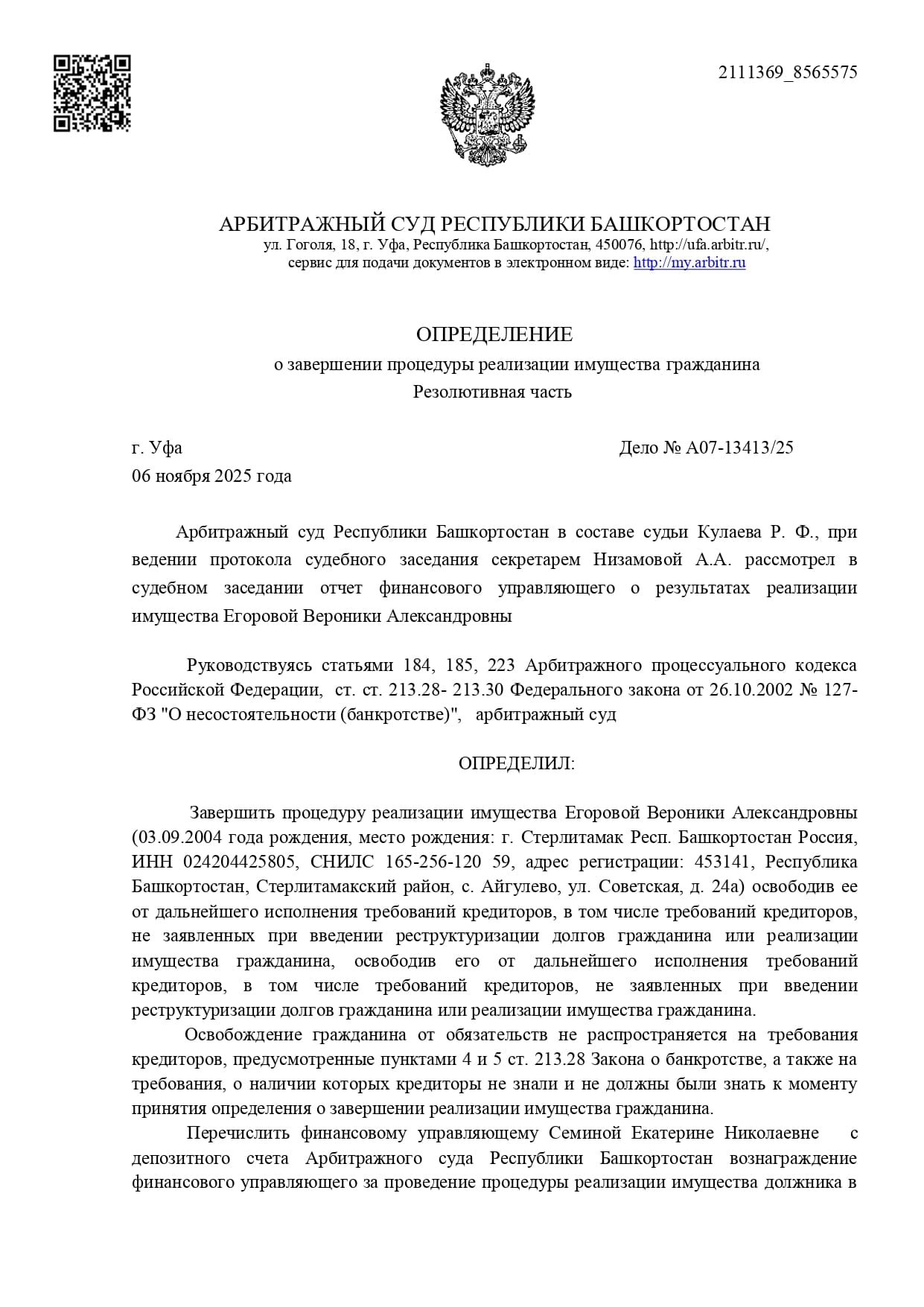

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

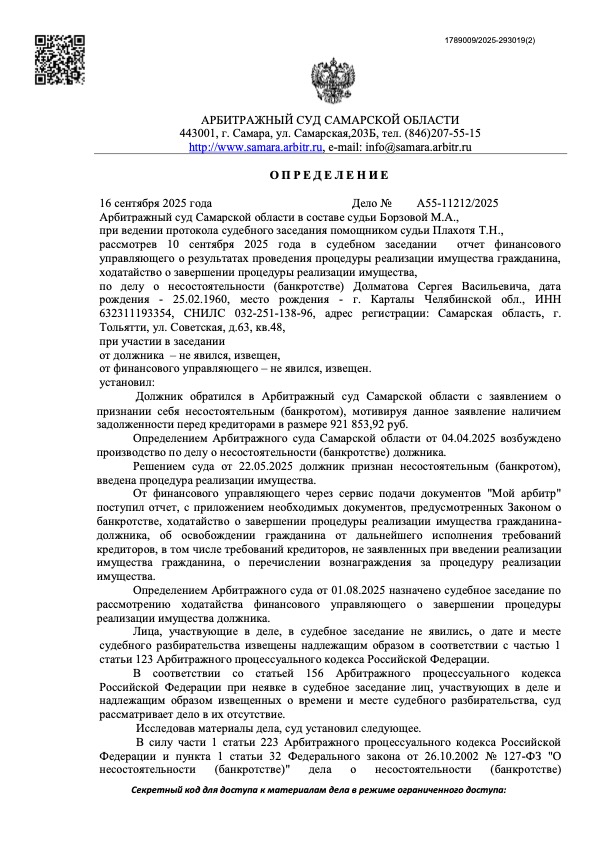

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

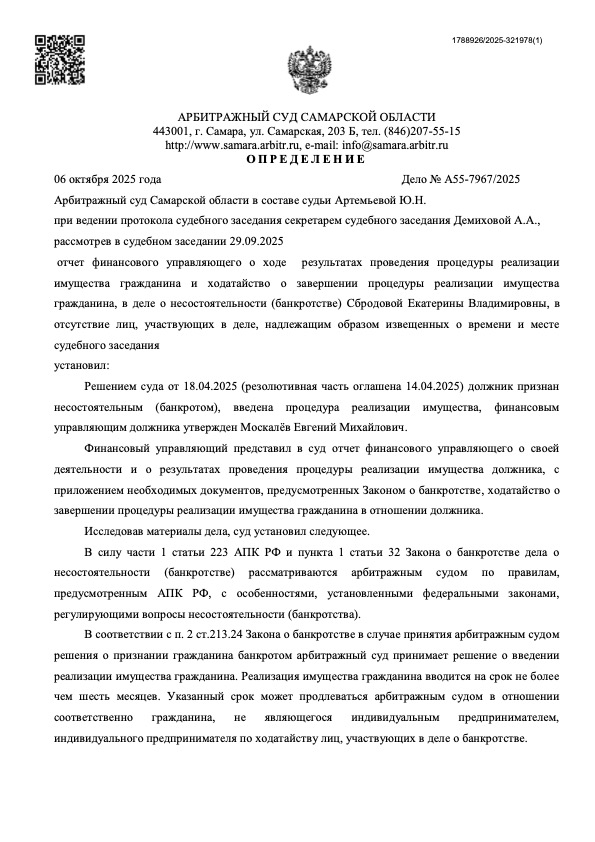

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Проживающая на съемной квартире мама с ребенком освобождена от неподъемных для нее долгов по кредитам и микрозаймам.

Мать-одиночка с двумя детьми избавлена от миллионного долга по кредитам и ЖКХ. Теперь есть деньги на жизнь и детей.

Из-за здоровья перестала платить, приставы забирали половину. Списано 714 000 руб.

Списала 670 010 руб., когда доход упал ниже платежа.

На ремонт набрала кредитов, списала 500 000 руб., оставив пособия.

После сокращения списал 1,2 млн руб., выбравшись из долговой ямы.

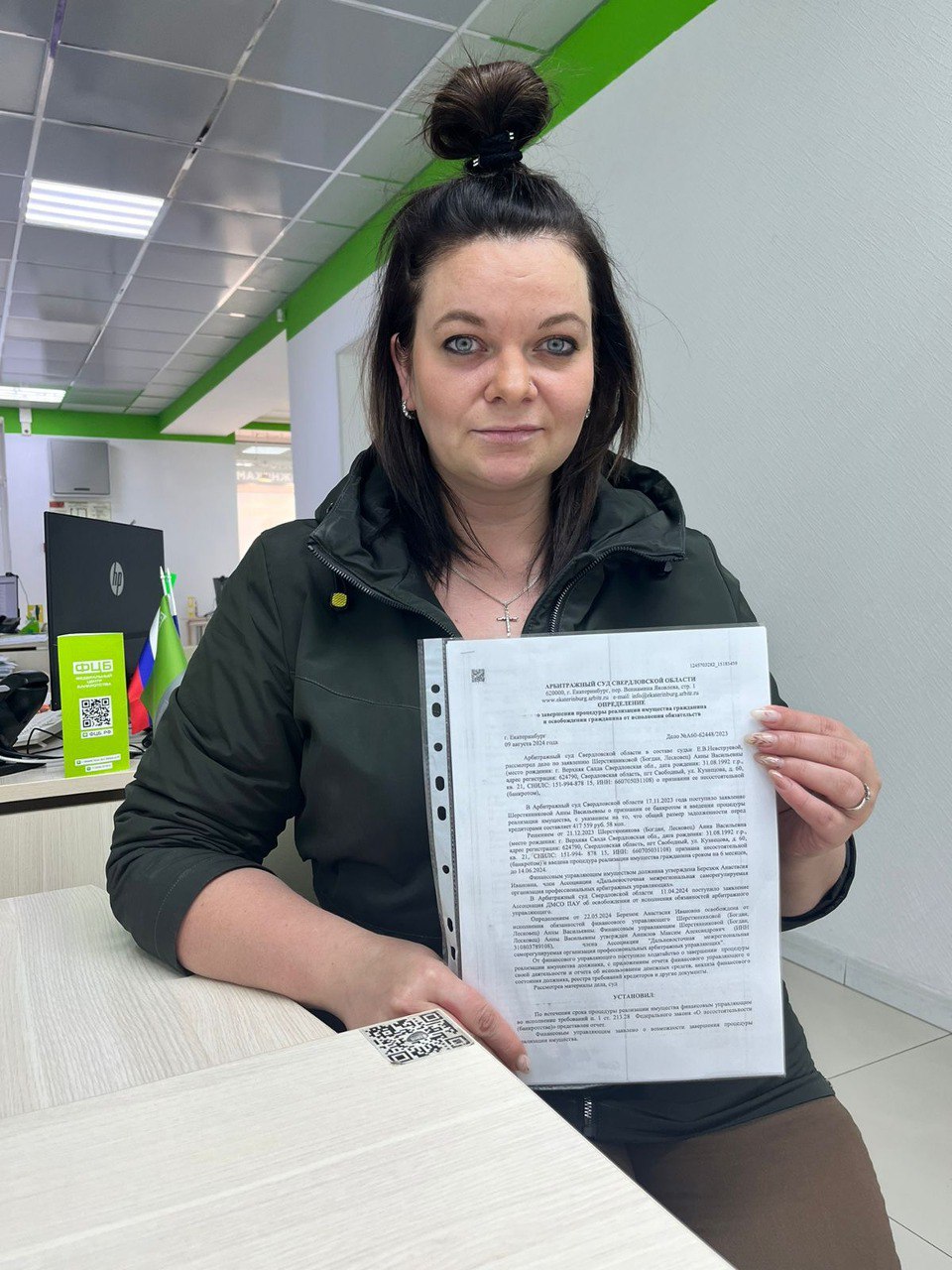

Списан долг: 417 559 ₽

Срок процедуры: около 9 месяцев

Номер дела: А60-62448/2023

Списан долг: 954 047 ₽

Срок процедуры: около 6 месяцев

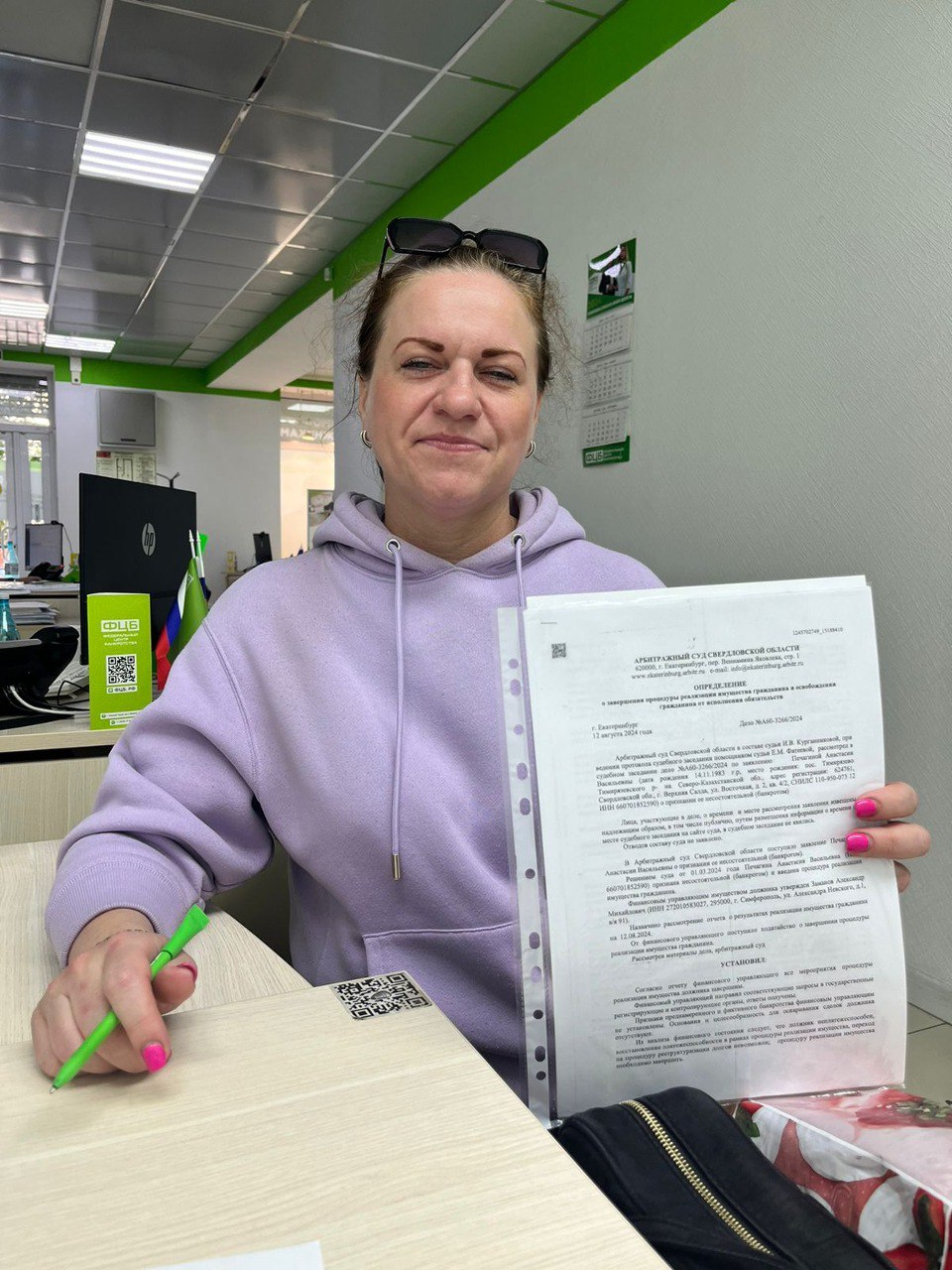

Номер дела: А60-3266/2024

Списан долг: 714 000 ₽

Номер дела: А26-9487/2023

Списан долг: 670 010 ₽

Срок процедуры: около 10 месяцев

Номер дела: А60-51821/2023

Списан долг: 500 000 ₽

Номер дела: А83-17173/2023

Списан долг: 1 200 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А53-17515/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию — юрист оценит ваш договор и подскажет, как созаемщику законно списать долги.

Укажите ваши данные для связи