Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

О чем речь? Сроки списания долгов, по сути, закреплены в законах, но банки и государственные ведомства знают, как их обойти, чтобы все-таки вернуть свои деньги – по кредитам, налогам, коммунальным платежам. Остановить их поможет лишь процедура банкротства.

Что учесть? Объявить себя банкротом можно двумя способами: через МФЦ и суд. Выбор того или иного варианта зависит от общей суммы долга. В любом случае процедура небыстрая, задолженность не спишется на следующий день.

Для начала нужно выяснить, что такое срок давности. Это временной интервал, на протяжении которого у кредитора есть право взыскать долг с заемщика через суд. В Российской Федерации этот период для ссуд равен трем годам, начиная с момента, когда займодавец может затребовать возврат денег.

Многие считают, что по истечении такого срока списание долгов происходит автоматически, но это не совсем так. В нашей стране автоматического аннулирования обязательств по ссуде не существует. Кредитная организация в любом случае может подать иск о взыскании долга в суд, хотя и может столкнуться с некоторыми трудностями и ограничениями.

Если вы допустили просрочки по займу и кредитор обратился в суд, в ходе которого долги были признаны устаревшими, то их могут списать. Но так бывает не всегда и это зависит от разных факторов. Например, если вы перед судом согласились с задолженностью или образовавшаяся просрочка была небольшой, то суд может не признать, что долги устарели. В разных банках по-своему относятся к процедуре списания по сроку давности.

Некоторые даже после его завершения стараются взыскать задолженность, другие действуют более гибко и при устаревших долгах в суд не подают. Со временем правила могут изменяться, поэтому если вы не можете вовремя погасить кредит, посоветуйтесь с представителем банка или юристом.

Не стоит рассчитывать на то, что долги будут списаны автоматически по сроку давности. Правильнее соблюдать условия кредитного договора и вовремя вносить платежи. Если возникли трудности с деньгами, обратитесь в банк с просьбой об отсрочке выплат либо о реструктуризации. Если же вы уже слишком погрязли в долгах, то лучше объявить себя банкротом.

Обычно люди прибегают к процедуре банкротства, чтобы списать суммы по займам, по договорам с юридическими и физическими лицами, по налогам и коммунальным услугам.

Если ваши долги аннулируются, то кредиторы не смогут взыскать деньги через суд, службу судебных приставов и коллекторов. Помните, что банкротство физических лиц не всегда проходит успешно, бывает, что арбитраж отказывает в полном или частичном списании сумм по определенным основаниям (согласно статье 213.28 Закона № 127-ФЗ).

Но рассмотрим в общих чертах, какие задолженности могут быть обнулены при банкротстве физических лиц. Они не имеют неразрывной связи с личностью должника. То есть по банкротству невозможно списать долги по алиментам престарелым родителям или детям, перед наемными сотрудниками, в случае, если у вас было ИП.

Аннулирование обязательств физических лиц по данной процедуре вероятно в том размере, который вы одолжили у банка или частного лица, и нет возможности их вернуть из-за ухудшения финансового, имущественного состояния. При банкротстве могут быть списаны суммы за коммунальные услуги, неуплаченные налоги, штрафы ГИБДД в суммах, которые накопились на момент инициации процедуры несостоятельности.

Своим определением о ликвидации долгов суд дает «индульгенцию», после которой цифры, обозначенные в заявлении на банкротство, подлежат списанию.

Процедура не освобождает человека не только от выплаты алиментов или заработка сотрудникам, но и от «уголовной» задолженности, то есть долгов, появившихся при совершении уголовного преступления, а также от обязательств, не входящих в реестр требований, от субсидиарной ответственности, если человек, например, был начальником организации или главным бухгалтером. Кроме того, не подлежит списанию материальный ущерб, причиненный другому лицу, например при ДТП.

Процедура банкротства состоит из следующих этапов.

То есть на основную сумму перестают начисляться проценты, пени, штрафы и неустойки. Это значит, что ваш долг больше не увеличивается.

Все имеющиеся в отношении человека производства, заведенные на дату признания его банкротом, останавливаются. Снимаются все запреты, аресты имущества и ограничения, которые по требованиям кредиторов были наложены на должника судебными приставами. Вы снова сможете выезжать за границу, ваши банковские счета становятся доступны.

Суд имеет право запретить должнику выезд за границу на весь срок процедуры списания долгов банками. Но, как правило, к обычным потенциальным банкротам такие меры не применяют. В эту группу входят люди, задолженность которых находится в пределах от 300 тысяч до 3 млн рублей.

Приостановка всех судебных дел об обязательствах, возбужденных на вас, и объединение их с процедурой банкротства. Все долги неплательщика рассматриваются в ходе данного процесса, и новые требования кредиторы могут выставить только в его рамках.

Он контролирует движение по всем вашим счетам и следит за всеми финансами, пока процедура банкротства не закончится.

Все обозначенные последствия начинаются после начала процедуры банкротства и продолжаются на всем ее протяжении. Обычно сроки списания долгов по ней составляют шесть месяцев. После признания человека банкротом возникают следующие обстоятельства:

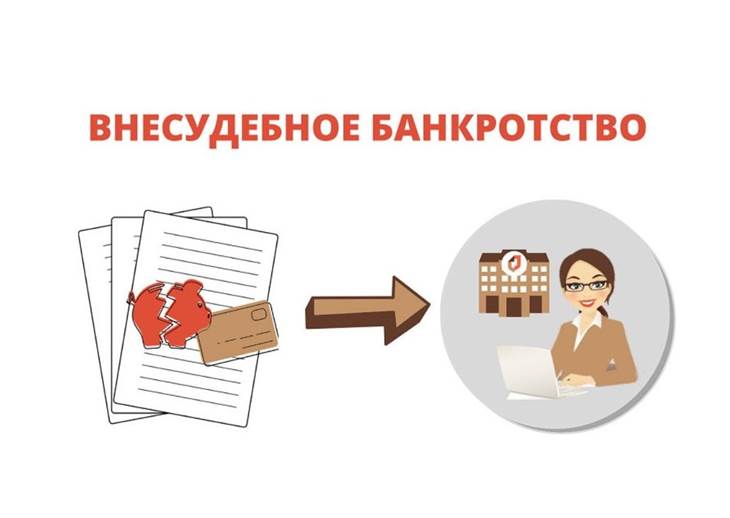

В этом случае также осуществляется процедура банкротства, но в упрощенной форме. Существует федеральная программа, по которой каждому человеку доступно банкротство через МФЦ. Обратиться за списанием долгов можно лично, подав документы в МФЦ, либо сделать это онлайн. До 3 ноября 2023 года физическому лицу разрешалось так списать задолженность в размере 50–500 тыс. руб. Сейчас изменились суммы и перечень лиц, имеющих право на такое банкротство:

Банкротство таким способом — процедура несложная, сроки списания долгов через МФЦ короче, чем если это делать через суд, но отказ можно получить даже при малейшей ошибке. Поэтому подробнее остановимся на том, что представляет собой эта процедура, как оформляется и какие необходимы документы.

Чтобы инициировать процедуру банкротства через многофункциональный центр, нужно действовать последовательно. Сначала необходимо собрать все материалы. Это:

Все справки о задолженностях нужно взять в учреждениях, которым вы должны (ГИБДД, банк, микрофинансовая организация, ФССП, управляющая компания и так далее). Туда можно обратиться лично или сделать запрос через Интернет.

Для начала внесудебного процесса банкротства следует выполнить требования:

Все данные по исполнительным производствам можно взять на портале Госуслуг либо на сайте службы судебных приставов.

Заявление на банкротство надо подавать в многофункциональный центр по месту регистрации (постоянной или временной). На сайте МФЦ можно найти адрес центра на вашей территории.

Должнику необходимо заполнить заявление по предоставленной в МФЦ форме и подать его вместе с пакетом документов лично либо онлайн. Если какие-то задолженности вы в список не включите, то они не войдут в сумму списания. И тогда в любом случае вам необходимо будет погашать все долги перед необозначенными в заявлении кредиторами.

Сотрудники МФЦ проводят проверку информации в течение трех рабочих дней. Если по ее итогам признается соответствие неплательщика критериям внесудебной процедуры, то его включают в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). После этого запускается процесс.

Срок списания долгов по кредитам составляет шесть месяцев с момента включения человека в ЕФРСБ. На это время останавливается исполнение всех документов по взысканию, пени, штрафы, проценты не начисляют, приставы не имеют права реализовывать имущество, банкам запрещено списывать со счетов деньги. Но в исключительных случаях долги погашать придется.

К ним относят компенсацию морального ущерба, вреда здоровью и жизни, уплата алиментов и т. д. В течение шести месяцев должнику запрещено проводить сделки, обращаться за кредитами или займами.

Если в ходе процедуры материальное положение заявителя станет лучше, например, он получает в наследство имущество или у него появляется доход, то в течение пяти рабочих дней он должен уведомить МФЦ. Информация вносится в ЕФРСБ, процедуру останавливают.

Полученные деньги распределяются на погашение долговых обязательств. Повторно подать заявку на банкротство в МФЦ можно спустя пять лет. Если утаить возникшие доходы/имущество, а кредиторы об этом узнают, то могут инициировать судебное производство, чтобы так вернуть свои деньги. Такое банкротство в ходе внесудебной процедуры может начаться если:

В таких случаях внесудебное банкротство останавливается, начинается судебный процесс, рассмотренный нами выше.

Президентом РФ подписан закон, согласно которому исполнительное производство о взыскании задолженности должно быть завершено в течение трех дней после ее оплаты.

Также основанием для закрытия производства является факт невозможности взыскания долгов, например, при банкротстве.

Отсчет срока списания долгов у судебных приставов после оплаты отсчитывается с даты поступления в ФССП данных из государственной информационной системы о государственных и муниципальных платежах о том, что задолженность погашена. Пристав в течение трех дней должен вынести постановление о завершении исполнительного производства.

Другое основание для прекращения дела — невозможность взыскания задолженности. Постановление выносится после подтверждения приставом наличия данных обстоятельств. Срок, в течение которого оно должно быть оформлено, также составляет три дня.

Этот закон призван навести порядок в ситуациях, когда люди очень долго живут в состоянии наложенных запретов и ограничений. Есть много историй, когда после выплаты всех сумм люди неделями и месяцами доказывают, что они уже ничего не должны, теряя на это время и нервы.

Закон заставляет сотрудников службы судебных приставов соблюдать законные права граждан.

По закону их списать можно, но только в тех случаях, когда истекло три года (срок исковой давности). Если коммунальные платежи не выплачивались более трех лет, реально подать иск в суд о том, что этот период пропущен, и орган откажет во взыскании долга. То есть такого типа задолженность будет истребована только за последние три года.

Взыскиваемая сумма должна быть признана безнадежной, чтобы была списана ИФНС. То есть, хотя сроки давности в отношении невнесенных регулярных сумм носят довольно условный характер, все же есть возможность не исполнять некоторые подобные платежи. Срок давности по ним равен 4–6 годам с момента завершения налогового периода, в котором появился долг.

С 2024 года процедура стала намного легче, чтобы в сложной ситуации люди могли рассчитывать на помощь. Многие лишились работы и дохода в период пандемии, поэтому внесудебное банкротство им должно помочь.

Самым существенным минусом этой формы процедуры является отсутствие арбитражного управляющего, который бы контролировал финансы должника. А ведь на самом деле человек, желающий объявить себя банкротом, может быть не так беден, как пытается показать. Так, чтобы доказать неплатежеспособность, должник может тайком продать машину.

Даже если кредитор это узнает, то процедуру внесудебного банкротства он сможет остановить только после того, как оспорит факт продажи. Однако суды идут и годами, а срок внесудебного банкротства – полгода, после чего происходит списание долгов и человек официально является банкротом.

В целом недоимки по налогам, кредитам или коммунальным платежам могут быть списаны управляющей компанией, банком, государством или налоговой службой, однако такой крайней мерой организации пользуются редко. Обычно кредиторы всеми путями стараются взыскать деньги. Не стоит надеяться на короткие сроки списания долгов по ЖКХ или кредитам, но этому может способствовать процедура банкротства.

ГК РФ, ст. 196 «Общий срок исковой давности» (3 года)

ГК РФ, ст. 196 «Общий срок исковой давности» (3 года)

ГК РФ, ст. 196 «Общий срок исковой давности» (3 года)

ГК РФ, ст. 197 «Специальные сроки исковой давности»

ГК РФ, ст. 197 «Специальные сроки исковой давности»

ГК РФ, ст. 197 «Специальные сроки исковой давности»

ГК РФ, ст. 200 «Начало течения срока исковой давности»

ГК РФ, ст. 200 «Начало течения срока исковой давности»

ГК РФ, ст. 200 «Начало течения срока исковой давности»

Постановление Пленума ВС РФ № 43 от 29.09.2015 «О некоторых вопросах, связанных

Постановление Пленума ВС РФ № 43 от 29.09.2015 «О некоторых вопросах,

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)»

Федеральный закон № 229-ФЗ «Об исполнительном производстве»

Федеральный закон № 229-ФЗ «Об исполнительном производстве»

Федеральный закон № 229-ФЗ «Об исполнительном производстве»

НИФИ Минфина России — портал «Мои финансы»

НИФИ Минфина России — портал «Мои финансы»

ООО «ФЦБ» оказывает юридические услуги в сфере банкротства физических лиц в соответствии с 127-ФЗ. Необходима консультация специалиста. Материал носит ознакомительный характер. Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.

Алексей Морозов

Алексей Морозов

Материал создан в соответствии с редакционной политикой блога компании «ФЦБ».