Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

пн - пт: с 9:00 до 18:00 сб - вс: выходной

Созаемщик по кредиту или ипотеке несёт ту же ответственность, что и основной заёмщик, поэтому при его банкротстве банк внимательно следит за судьбой долга и залога. Если созаемщик признаётся банкротом, его часть обязательств перед банком включается в конкурсную массу и по итогам процедуры может быть списана, но это не освобождает второго заёмщика — с него кредитор вправе требовать всю оставшуюся сумму. В ипотечных историях дополнительно встаёт вопрос о сохранении или продаже квартиры, которая находится в залоге у банка.

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Сохранить жильё при банкротстве созаемщика реально, если второй заёмщик продолжает обслуживать кредит и банк устраивают новые условия. В ряде случаев удаётся через реструктуризацию или мировое соглашение перераспределить платёжную нагрузку и зафиксировать, что объект не будет реализован. Если же платить уже некому и договор нарушается, ипотечная квартира, как правило, попадает в конкурсную массу и продаётся, а вырученные средства направляются на погашение долга.

Банкротство созаемщика — это способ снять с себя непосильную часть общего кредита, но оно почти всегда увеличивает нагрузку на второго заёмщика и обостряет вопрос о судьбе залогового жилья. Перед подачей заявления важно вместе с юристом просчитать, как поведёт себя банк, какие сценарии сохранения квартиры возможны и нужно ли одновременно думать о банкротстве остальных созаемщиков.

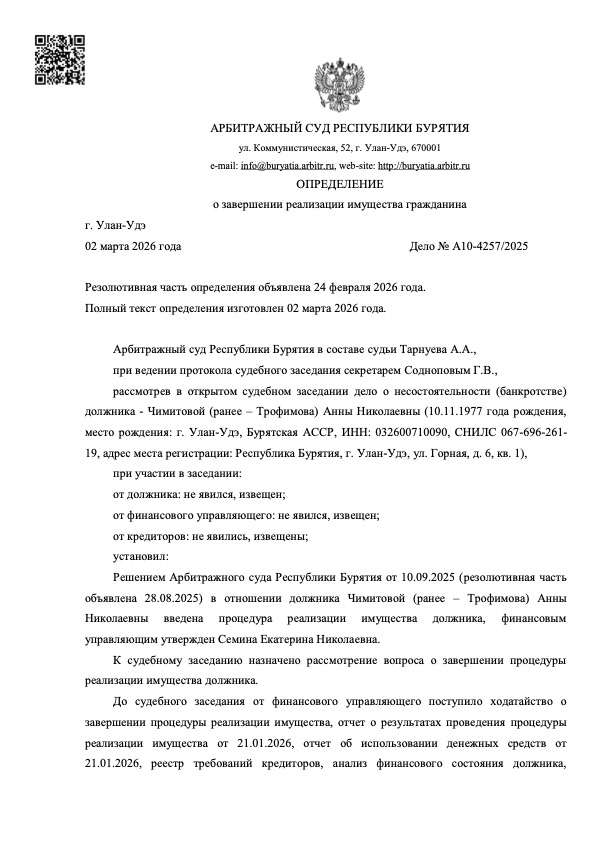

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

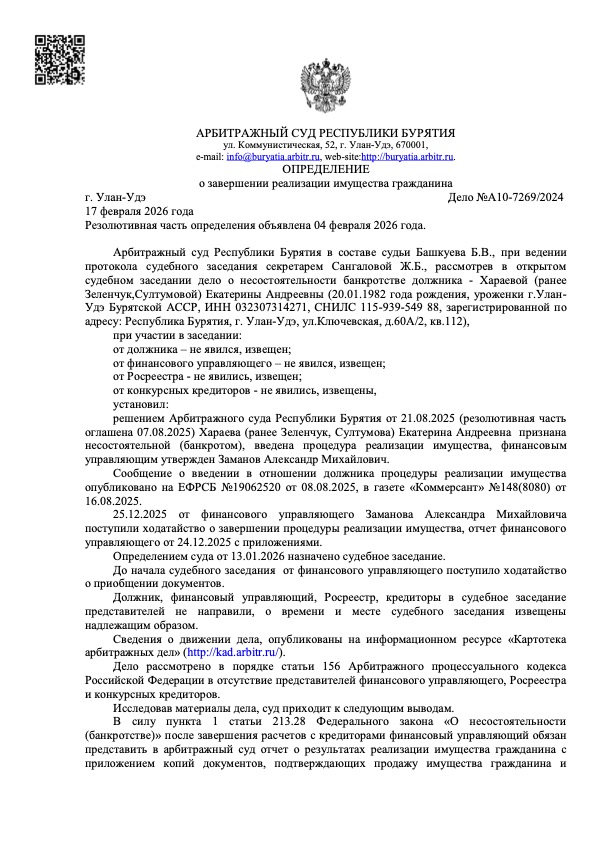

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

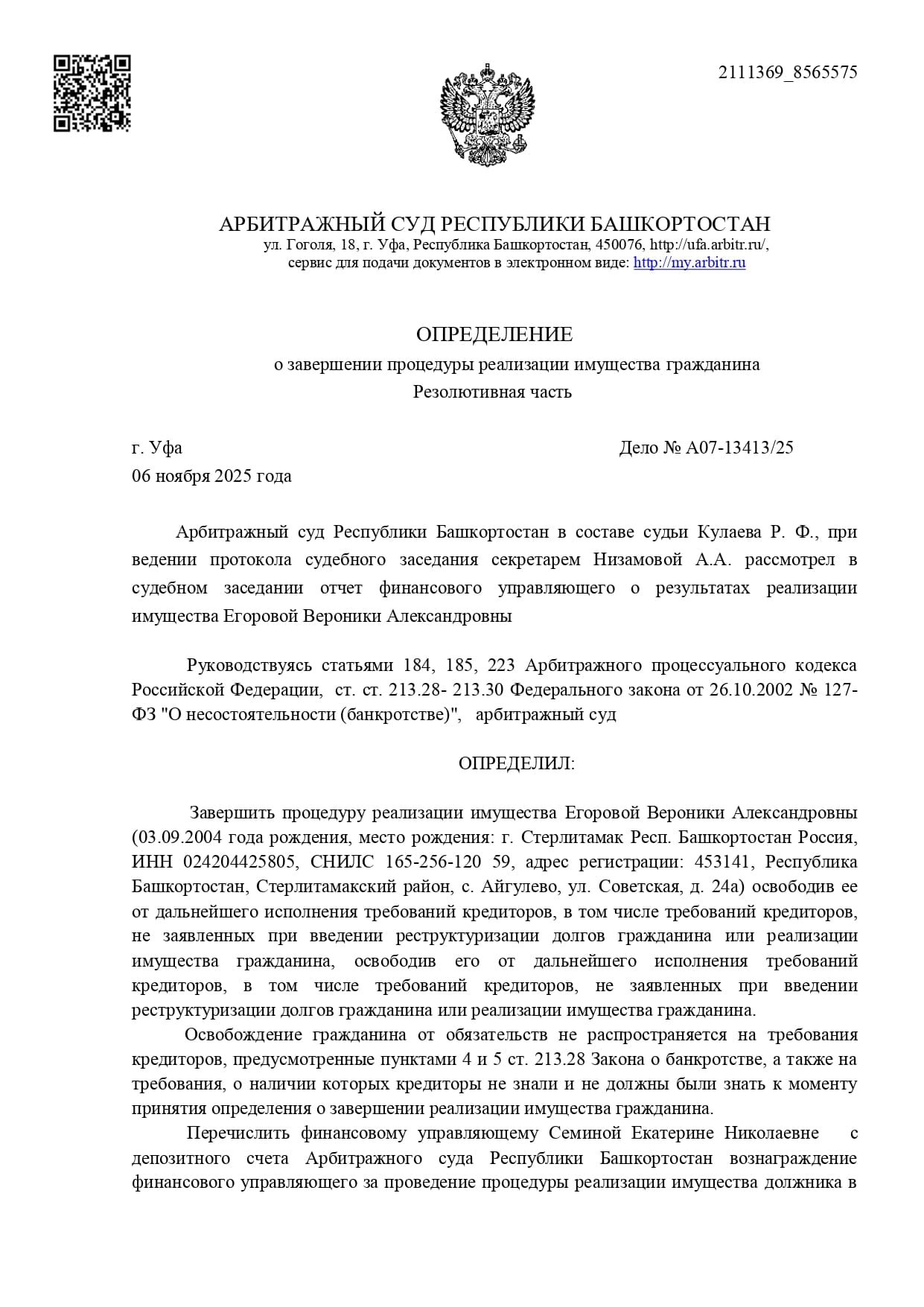

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

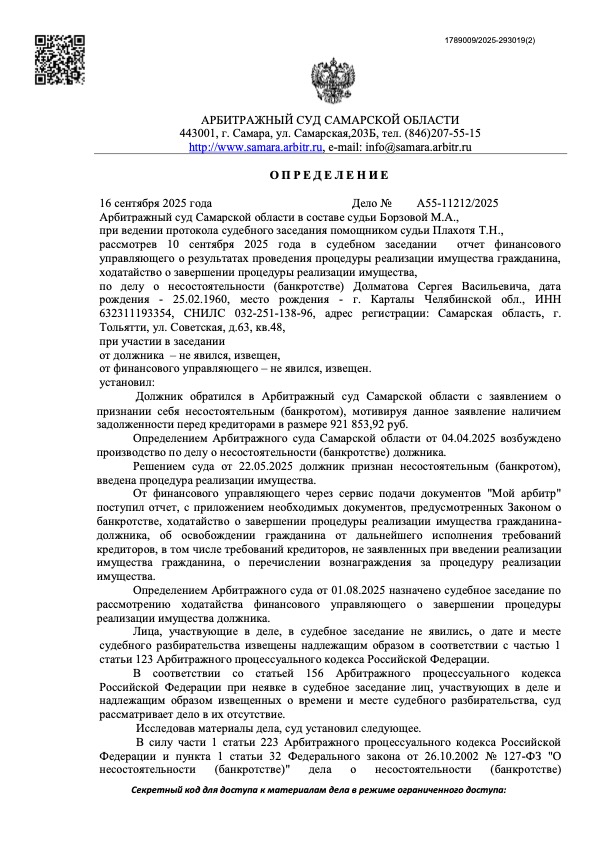

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

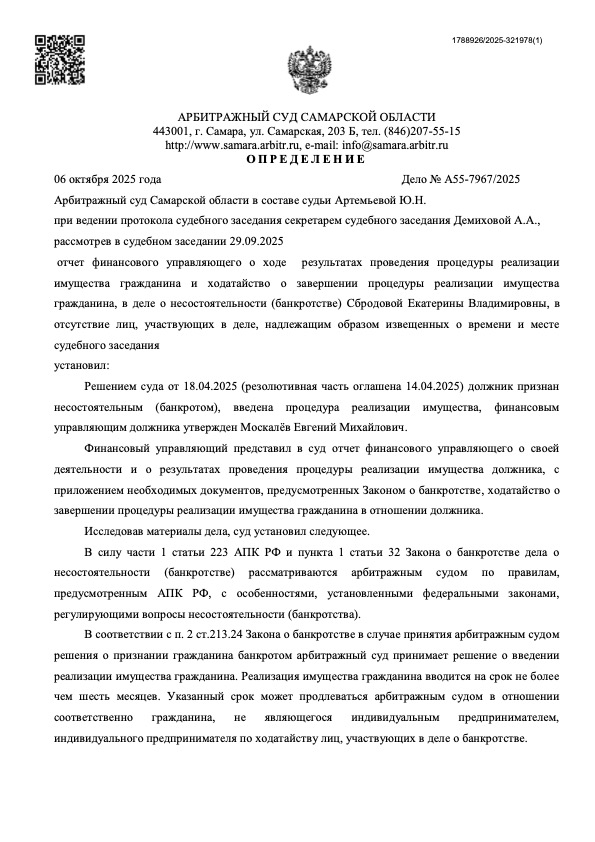

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Пенсионерка списала 305 731 руб. кредита на ремонт после увольнения по здоровью.

Мама с двухлетним ребенком законно списала кредит, платеж по которому превышал размер месячного дохода.

Забытый долг по налогам привел к запрету на выезд из страны и аресту имущества судебными приставами.

Знакомые отговаривали Ангелину от обращения в ФЦБ, но она не послушала и успешно списала долги перед 9 МФО.

Списан миллионный долг по кредитам, ставшимй неподъемным после развода и снижения уровня дохода.

Законно списали долги по кредитам при потере платежеспособности.

Списан долг: 305 731 ₽

Срок процедуры: 9-10 месяцев

Номер дела: А83-23869/2023

Списан долг: 464 180 ₽

Срок процедуры: 7 месяцев

Номер дела: А56-106412/2023

Списан долг: 447 450 ₽

Срок процедуры: 12 месяцев

Номер дела: А83-16033/2023

Списан долг: 231 715 ₽

Срок процедуры: 8 месяцев

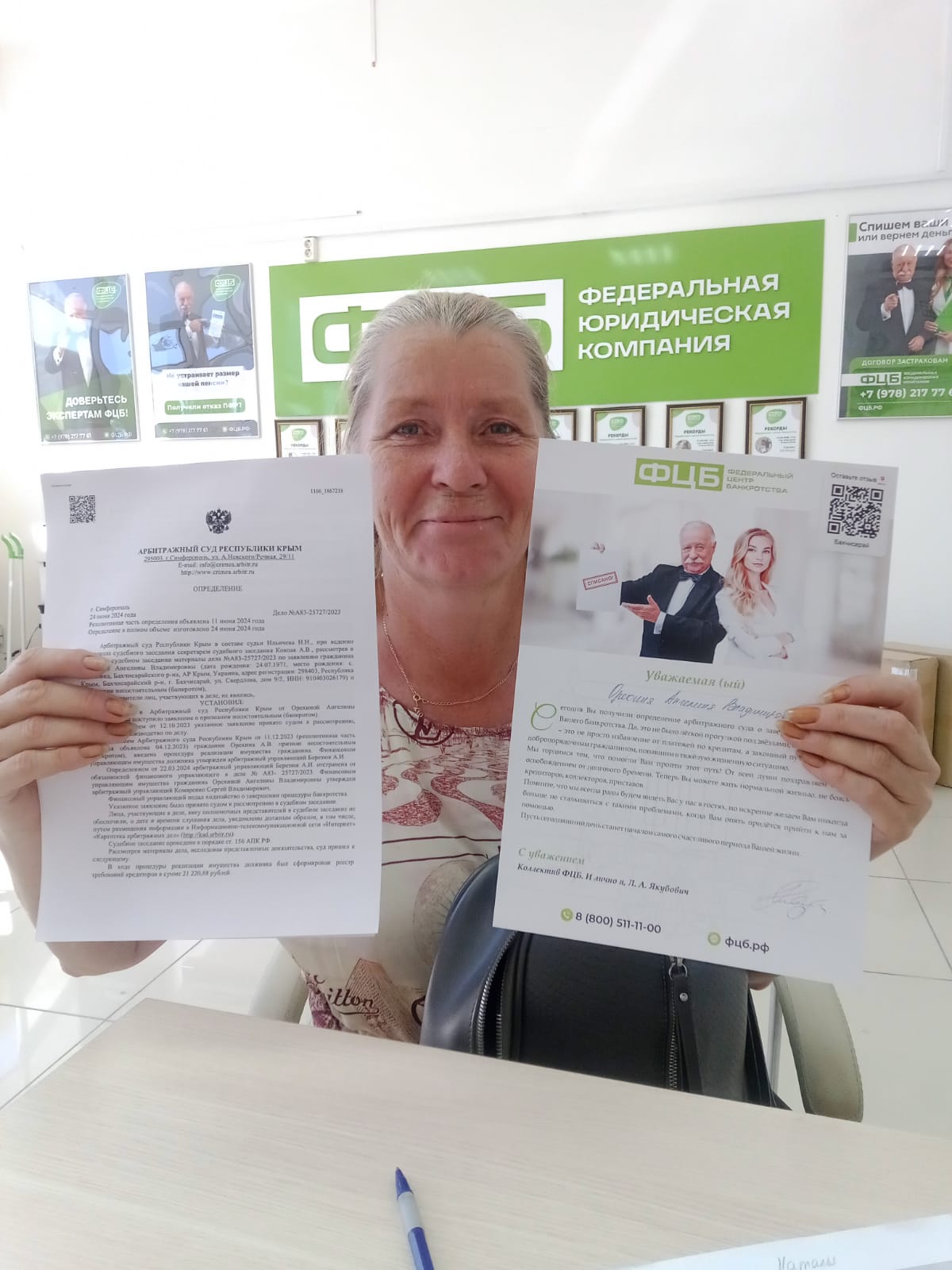

Номер дела: А83-25727/2023

Списан долг: 998 719 ₽

Срок процедуры: 11 месяцев

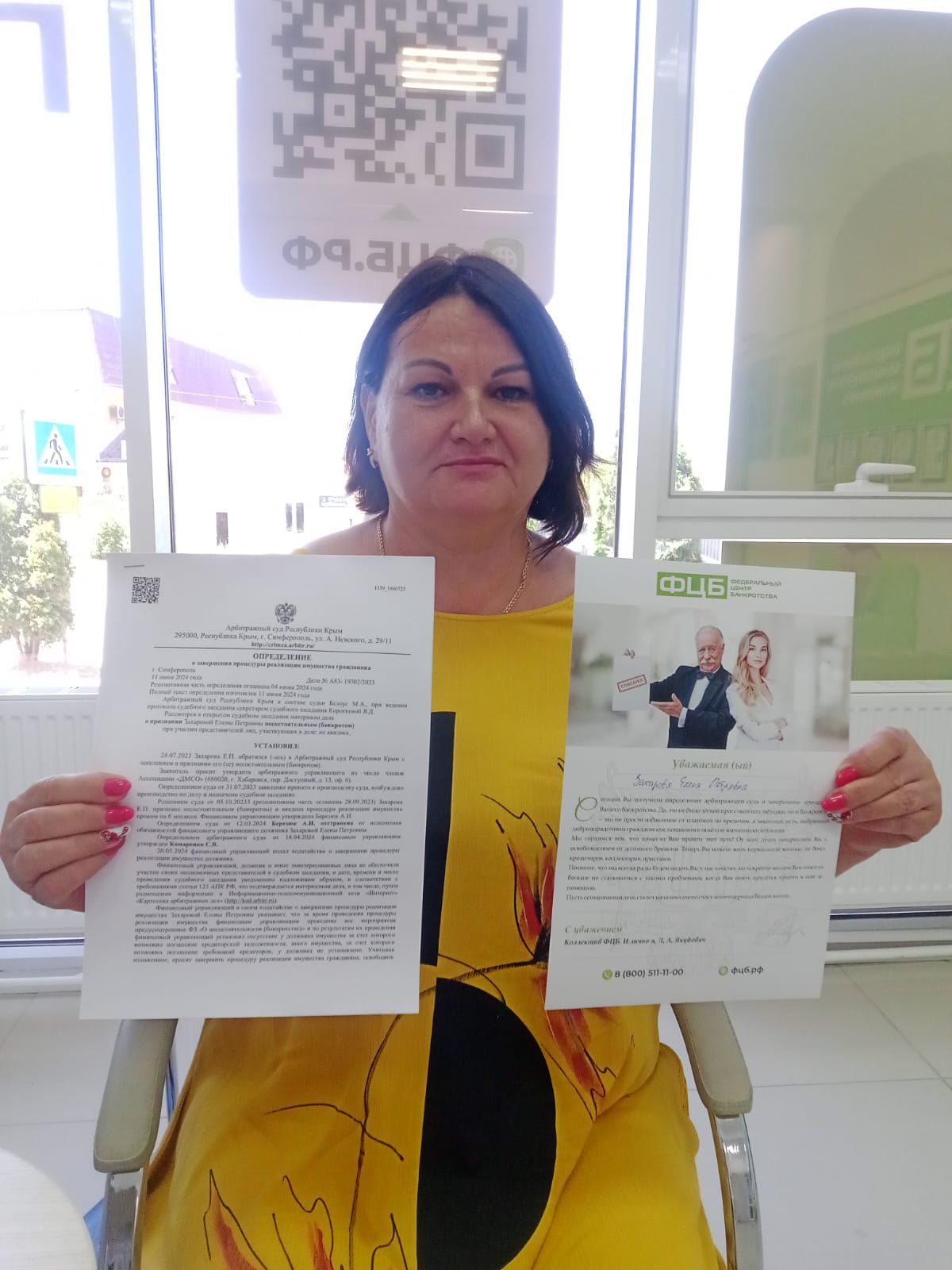

Номер дела: А83-19302/2023

Списан долг: 380 888 ₽

Срок процедуры: 8 месяцев

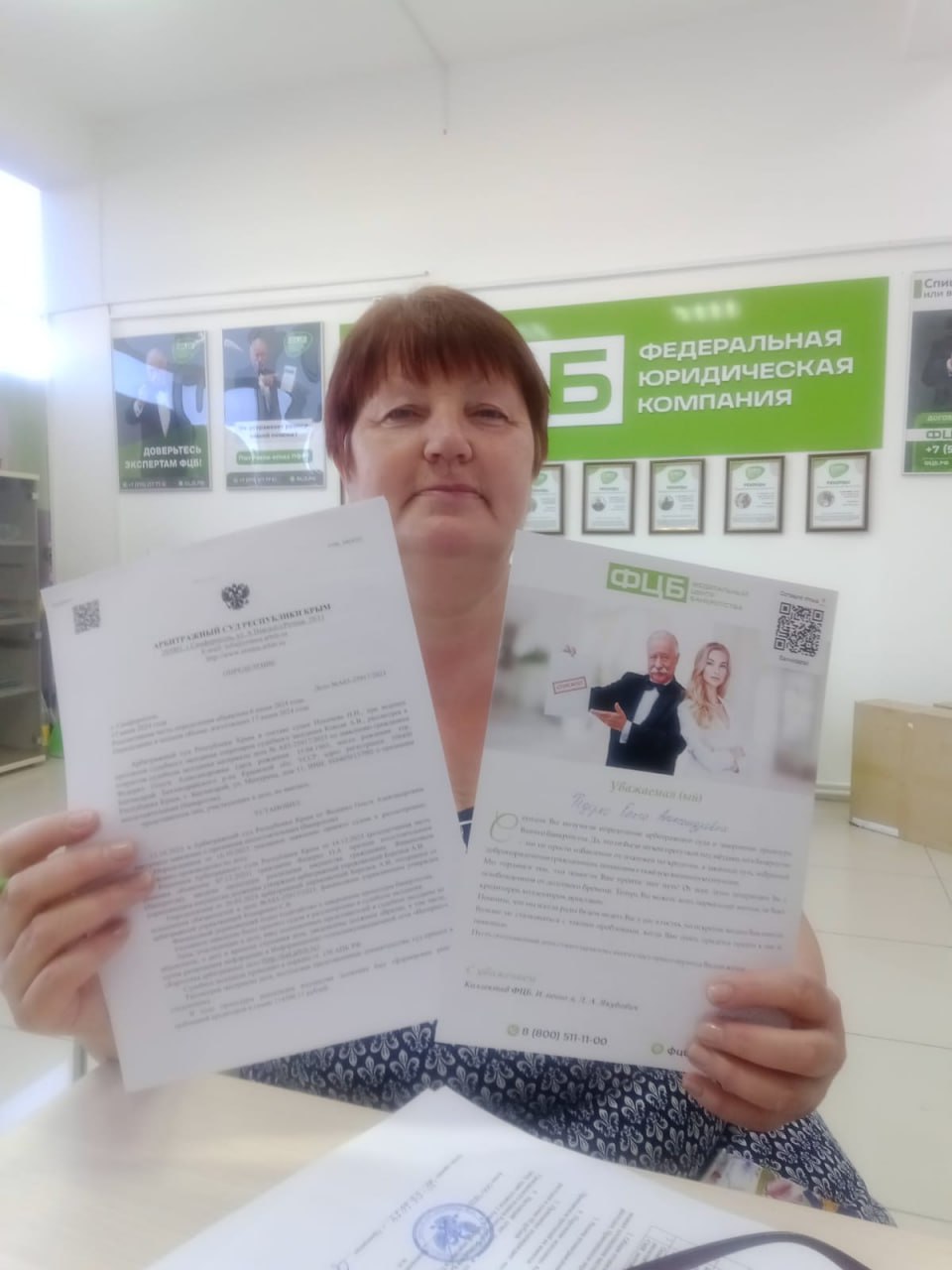

Номер дела: А83-25917/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию — юрист оценит ваш договор и подскажет, как созаемщику законно списать долги.

Укажите ваши данные для связи