Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

пн - пт: с 8:00 до 18:00 сб-вс: выходной

При банкротстве физического лица залоговое имущество — ипотечная квартира, залоговый автомобиль, коммерческая недвижимость — почти всегда попадает в конкурсную массу и рассматривается отдельно от обычных активов. Залоговый кредитор имеет преимущество перед другими кредиторами: именно его требования в первую очередь погашаются за счёт продажи залога. Поэтому пытаться «спрятать» залог или продать его перед банкротством без грамотной юридической схемы опасно — такие сделки часто оспариваются.

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

В классическом сценарии финансовый управляющий организует оценку залогового имущества и проводит торги на электронной площадке по положению, согласованному с банком. Если имущество удаётся продать по адекватной цене, значительная часть долга по ипотеке или автокредиту закрывается, а непогашенный остаток после завершения процедуры списывается вместе с остальными долгами. Это даёт должнику шанс полностью выйти из кредитной нагрузки, пусть и ценой утраты предмета залога.

Однако закон и судебная практика допускают варианты, когда залог удаётся сохранить: через реструктуризацию долгов, мировое соглашение или выкуп имущества через доверенное лицо. Здесь важно заранее проработать финансовые возможности, позицию банка и подготовить аргументы для суда, а не надеяться «на авось» уже после введения реализации имущества. Чем раньше вы обсудите стратегию с юристом по банкротству и залоговому имуществу, тем выше шансы минимизировать потери и использовать процедуру для реального финансового перезапуска, а не просто для распродажи всего ценного.

Если у вас есть ипотека, автокредит или другое залоговое имущество и вы задумываетесь о банкротстве, критично важно сначала просчитать последствия именно для залога. Грамотно выстроенная процедура позволяет списать долги и при этом либо контролируемо расстаться с залогом, либо, при удачном раскладе, сохранить ключевые объекты — прежде всего единственное жильё.

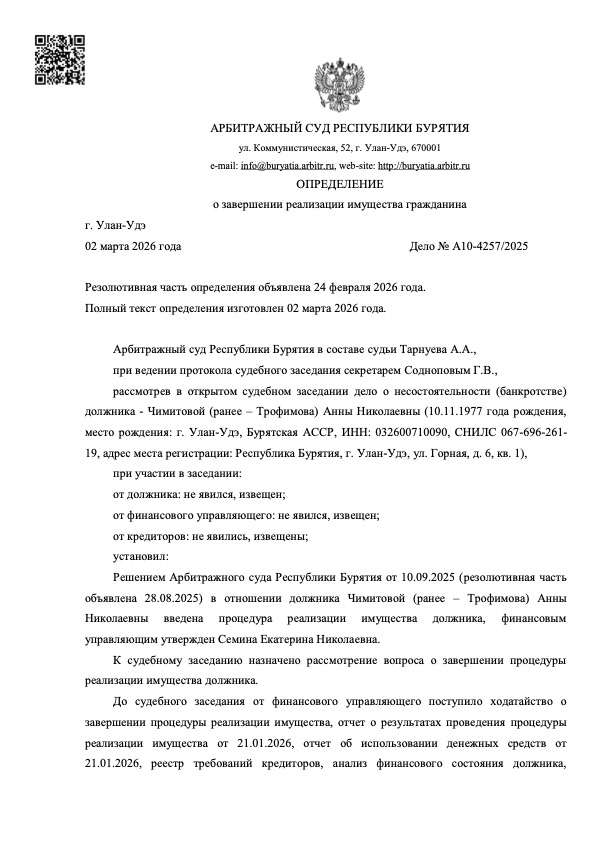

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

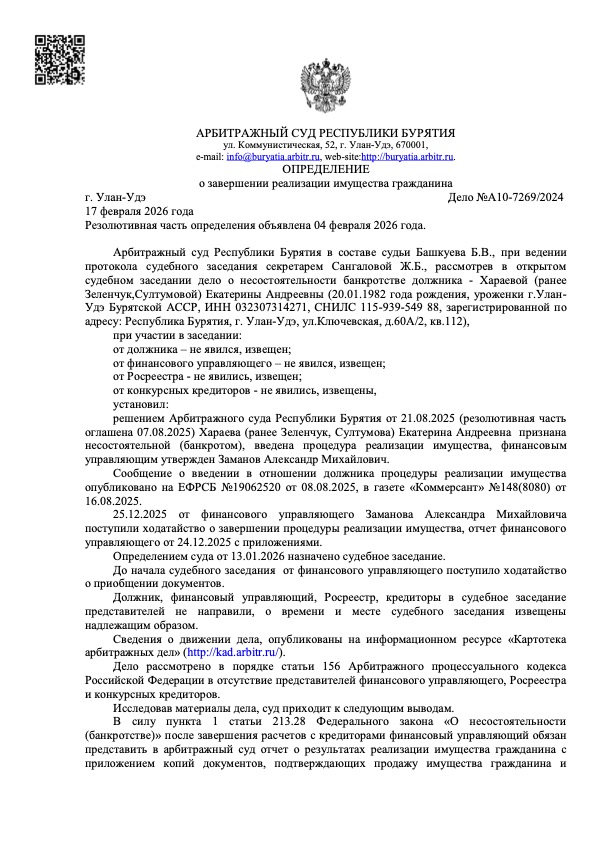

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

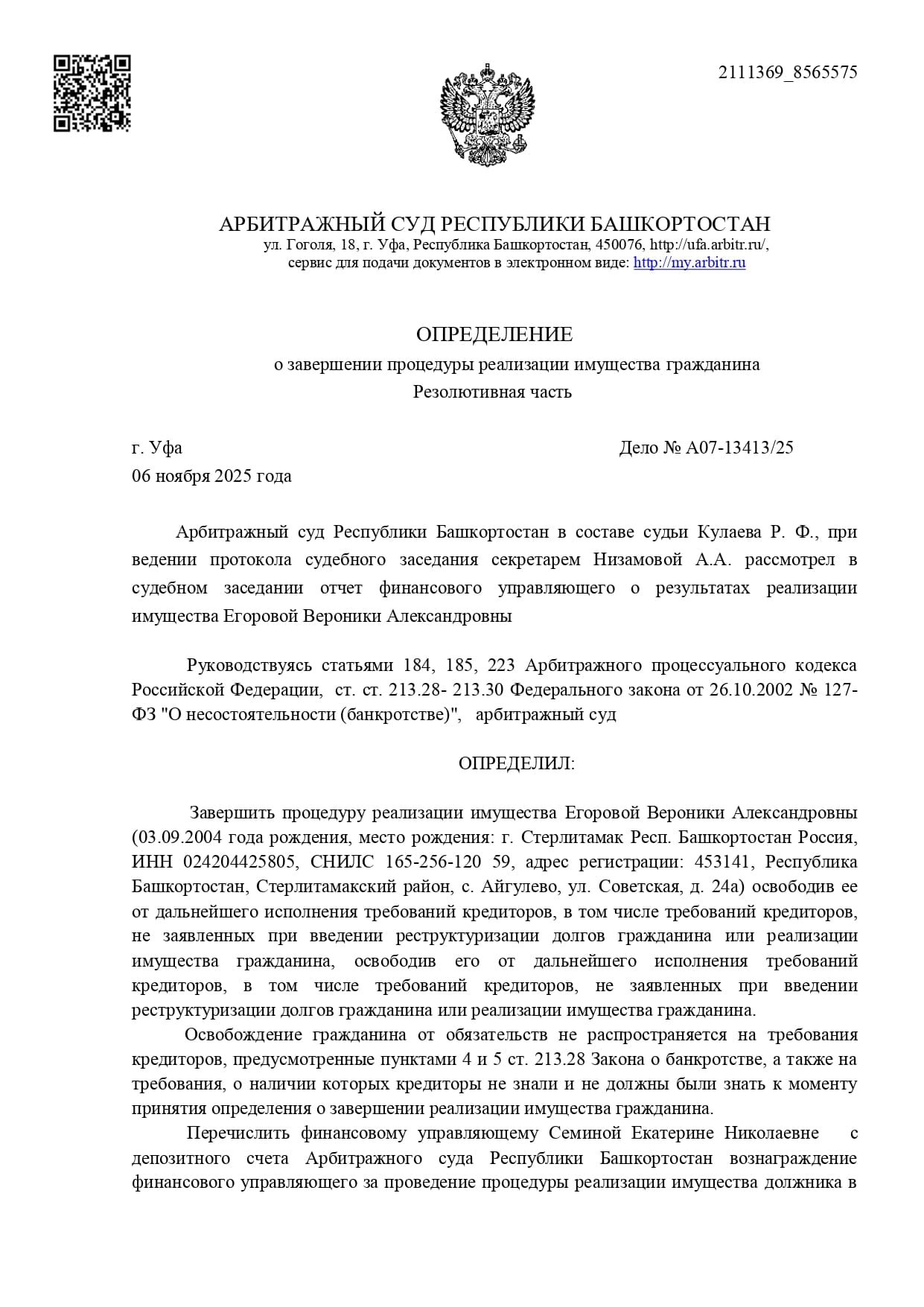

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Вдова с двумя детьми списала 595 574 руб., коллекторы угрожали.

После больницы и потери работы списал 1,38 млн руб.

После смерти мужа с тремя детьми списала 473 131 руб., включая его долги.

Снижение зарплаты привели к невозможности матери-одиночки платить по кредитам. Юристы ФЦБ помогли начать финансовую жизнь с чистого листа.

Приставы списывали половину пенсии. Нина Ивановна обратилась в ФЦБ и положила этому конец.

Бизнес перестал приносить доход, а кредиты остались. Предприниматель прошел процедуру банкротства и начал финансовую жизнь с чистого листа.

Списан долг: 595 574 ₽

Срок процедуры: около 1 года 3 месяцев

Номер дела: А08-12291/2022

Списан долг: 1 379 721 ₽

Срок процедуры: около 1 года 1 месяца

Номер дела: А08-6424/2023

Списан долг: 473 131 ₽

Срок процедуры: около 1 года 4 месяцев

Номер дела: А08-3077/2023

Списан долг: 1 234 283 ₽

Срок процедуры: около 9 месяцев

Номер дела: А08-11463/2023

Списан долг: 1 178 831 ₽

Срок процедуры: 7 месяцев

Номер дела: А08-10517/2021

Списан долг: 1 302 946 ₽

Срок процедуры: 12 месяцев

Номер дела: А08-4719/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию: что в залоге (квартира, машина, прочее), сумма долга перед залогодержателем, есть ли другие долги, есть ли просрочки, можно ли платить по новому графику. Юрист скажет, будет ли реализовано залоговое имущество и какие есть варианты по сохранению активов.

Укажите ваши данные для связи