Бесплатная консультация

онлайн или в офисе в любом из 126 городов России

Пн-Вс 6:00-22:00

Коллекторы занимаются возвратом просроченных долгов, если кредитор намерен взыскать задолженность. Кредитор может продать передать долг коллекторской организации без уведомления должника. По закону взысканием может заниматься организации, которые прошли проверки ФССП и получили свидетельство. Должник получает защиту от коллекторов при банкротстве. Коллекторы обязаны действовать в рамках федерального закона.

Можно полностью избавиться от коллекторского долга только путем банкротства. Не стоит бояться этой процедуры, так как начать банкротство можно через суд или МФЦ. Федеральный Закон 230 обязывает коллекторов использовать законные методы взыскания и соблюдать ограничения. Если организация хотя бы раз в год нарушила закон, то ее относят категорию высокого риска. А это влияет на частоту плановых проверок.

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Закон дает защиту при банкротстве физического лица. Суд может утвердить график погашения долгов, предоставляя возможность должнику получить рассрочку. Также есть вариант освободиться от всех долгов. Если размер задолженности составляет 500 тысяч рублей и более, то должник обязан подать заявление о банкротстве.

Федеральный Закон накладывает ограничения на действия коллекторов, если процесс банкротства уже начался.

Перед подачей заявления о банкротстве в арбитражный суд нужно отправить уведомление кредиторам. Известить о своем решении можно во время разговора по телефону или при встрече. Записывайте звонки с коллекторами на диктофон, делайте скриншоты переписки, собирайте документы — так вы зафиксируйте свои действия или правонарушения организации.

В случае поступления угроз, нарушения закона со стороны коллекторов можно написать жалобу, обратившись в ФССП, Роскомнадзор, Роспотребнадзор или полицию. Если ситуация сложная, обратитесь к юристу или компанию процедурой банкротства.

Стоимость услуги “Защита от коллекторов” в вашем городе от 5750 руб. цена зависит от следующих факторов:

Точная стоимость "Название услуг" вы можете узнать, оставив заявку на нашем сайте.

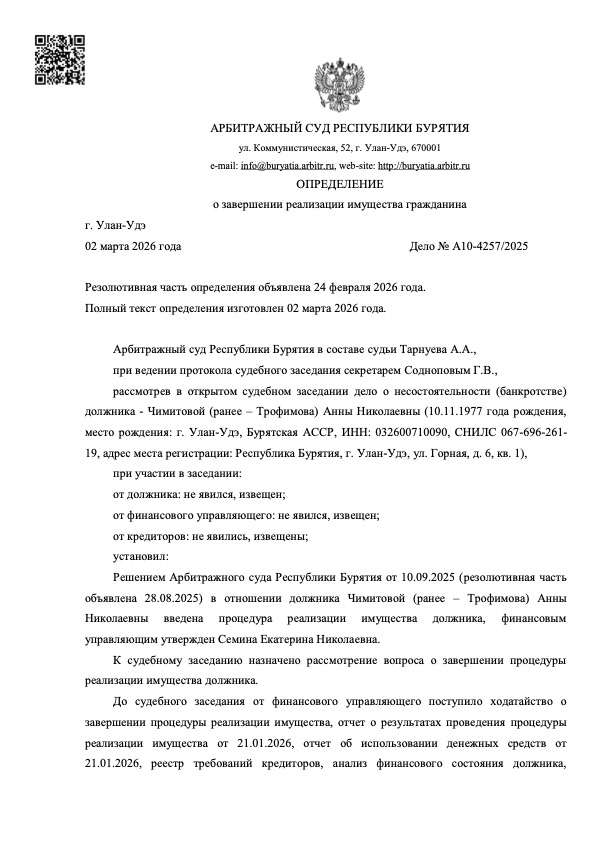

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

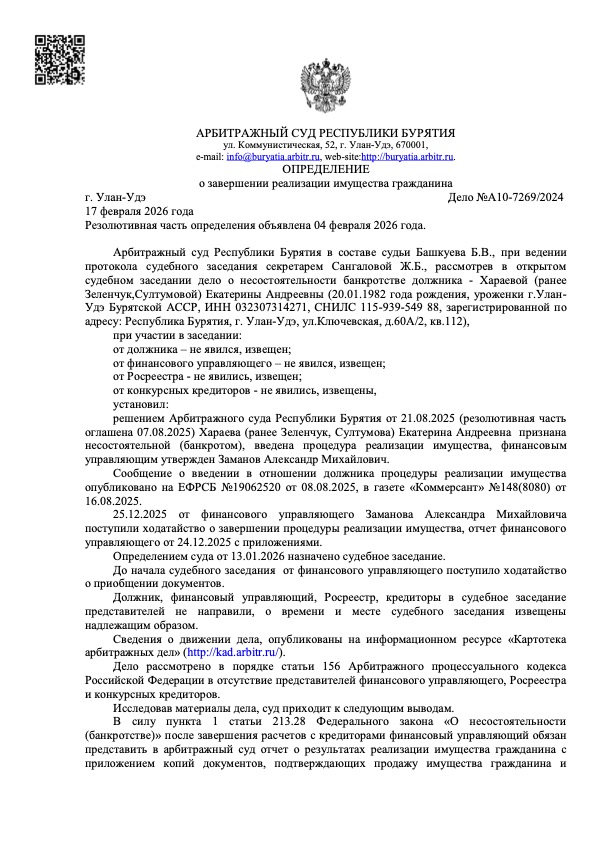

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

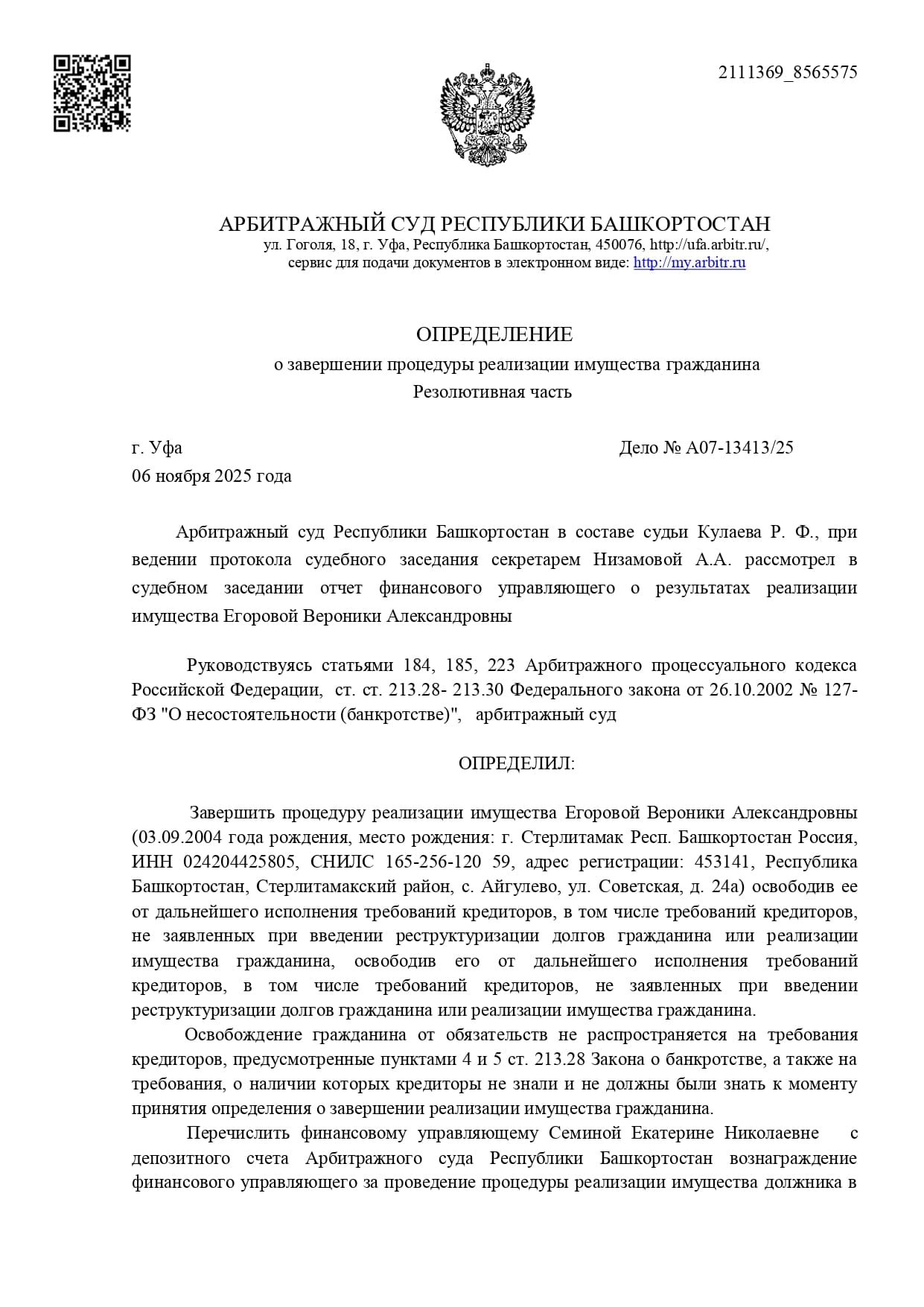

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

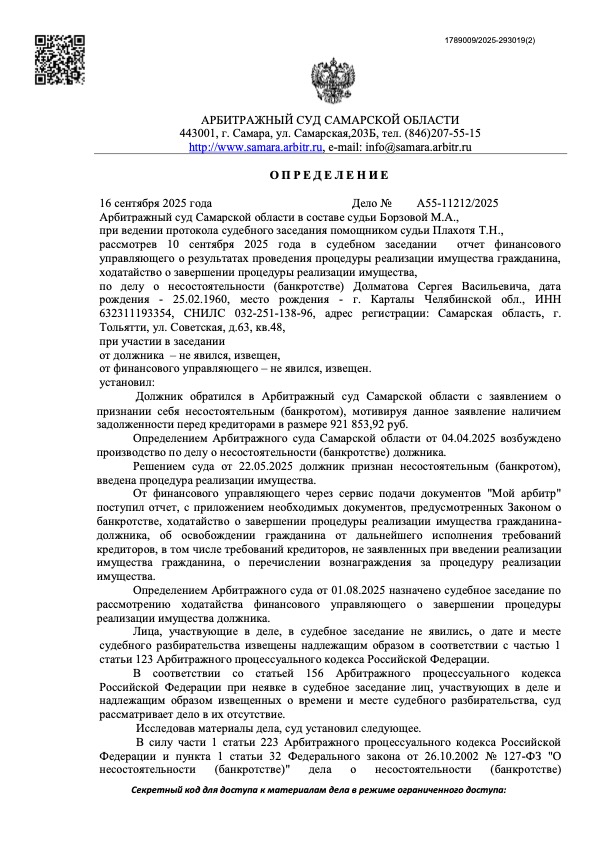

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

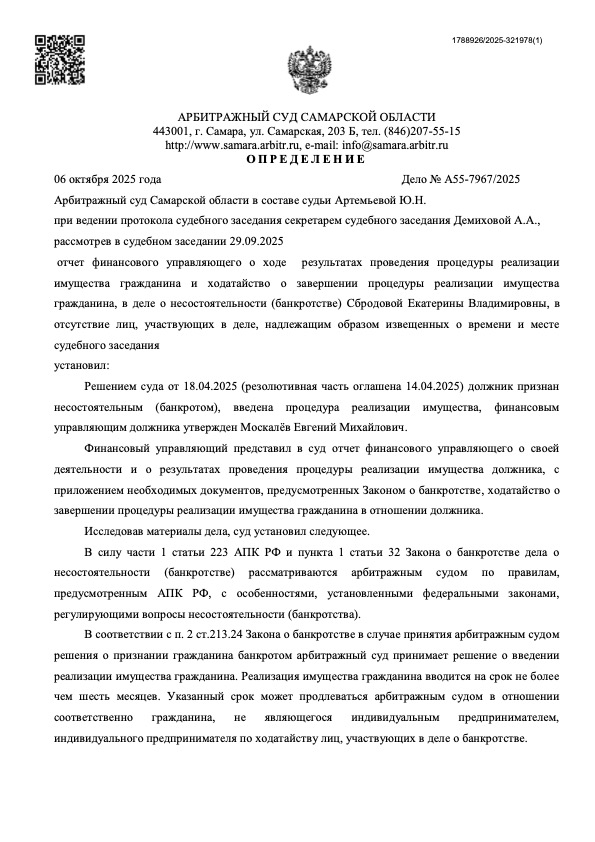

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Вдова с двумя детьми списала 595 574 руб., коллекторы угрожали.

Потеряв мужа, списала 376 000 руб., сын на СВО, коллекторы отстали.

Потеря работы из-за здоровья, коллекторы. Списано 1,2 млн руб.

Пенсионерка списала 1,8 млн руб. и избавилась от коллекторов.

Задержки зарплаты и коллекторы. Списано 500 000 руб.

Болезнь и потеря работы привели к долгу 241 065 руб. Списали, коллекторы умолкли.

Списан долг: 595 574 ₽

Срок процедуры: около 1 года 3 месяцев

Номер дела: А08-12291/2022

Списан долг: 376 000 ₽

Срок процедуры: 1 год и 24 дня

Номер дела: А83-15544/2023

Списан долг: 1 200 000 ₽

Номер дела: А32-11406/2023

Списан долг: 1 800 000 ₽

Срок процедуры: около 1 года 4 месяцев

Номер дела: А32-14935/2023

Списан долг: 500 000 ₽

Срок процедуры: 11 месяцев

Номер дела: А83-21596/2023

Списан долг: 241 065 ₽

Срок процедуры: 6 месяцев

Номер дела: А83-19833/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и опишите, как с вами общаются взыскатели — юрист разберёт ситуацию и подскажет, как законно остановить звонки, визиты и давление со стороны коллекторов.

Укажите ваши данные для связи