Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

Пн - Пт: с 09:00 до 19:00 Сб: с 10:00 до 17:00 Вс: выходной

При банкротстве одного из супругов под удар попадает не только его личное имущество, но и всё, что было нажито в браке: квартиры, машины, вклады и другое совместное имущество. Закон исходит из того, что общее имущество служит обеспечением общих и личных долгов должника, но в то же время защищает интересы второго супруга за счёт выделения его доли. На практике это означает, что объект (например, квартира) может быть продан целиком, но половину вырученных денег получит супруг, который не банкротится.

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Важный вопрос — делать ли раздел имущества до банкротства или идти в процедуру с общей совместной собственностью. Судебный раздел в ряде случаев позволяет перевести конкретный объект в единоличную собственность второго супруга с выплатой компенсации должнику, и тогда в конкурсную массу попадут не метры, а уже деньги. Но если раздел произведён формально, занижены оценки или сделка явно направлена на ухудшение положения кредиторов, её могут оспорить и вернуть имущество в общую массу для реализации.

Грамотно выстроенная стратегия банкротства с учётом семейного статуса и раздела имущества позволяет найти баланс между интересами кредиторов и защитой семьи. Иногда выгоднее объединить дела о банкротстве обоих супругов, иногда — сначала провести честный раздел, а уже потом запускать процедуру только для одного из них, а где‑то оптимальным решением станет сочетание развода, раздела и последующего банкротства по продуманному алгоритму.

Банкротство с разделом имущества — одна из самых сложных ситуаций, где пересекаются семейное и банкротное право, интересы кредиторов и безопасность семьи. Чем раньше вы обсудите стратегию с юристом и посчитаете последствия для каждого объекта, тем выше шансы списать долги и при этом сохранить максимум имущества в пределах закона.

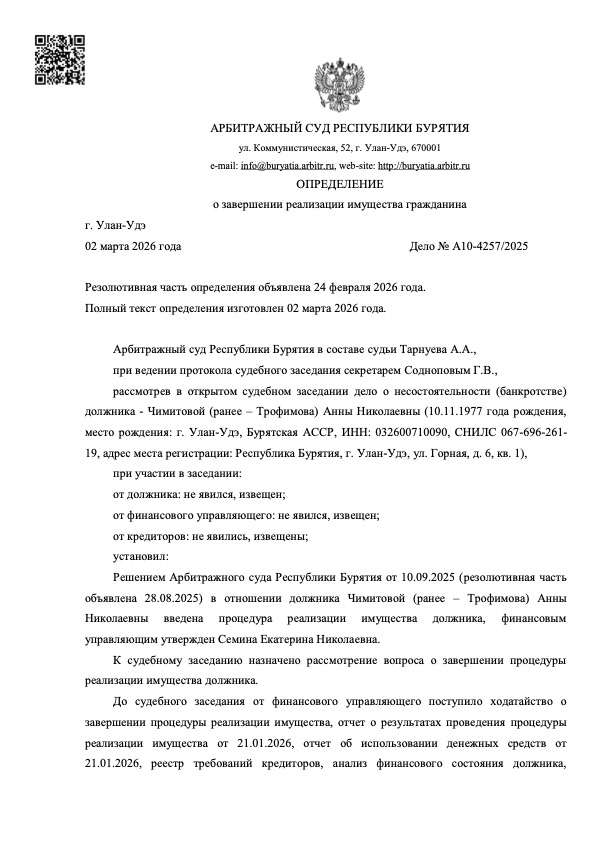

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

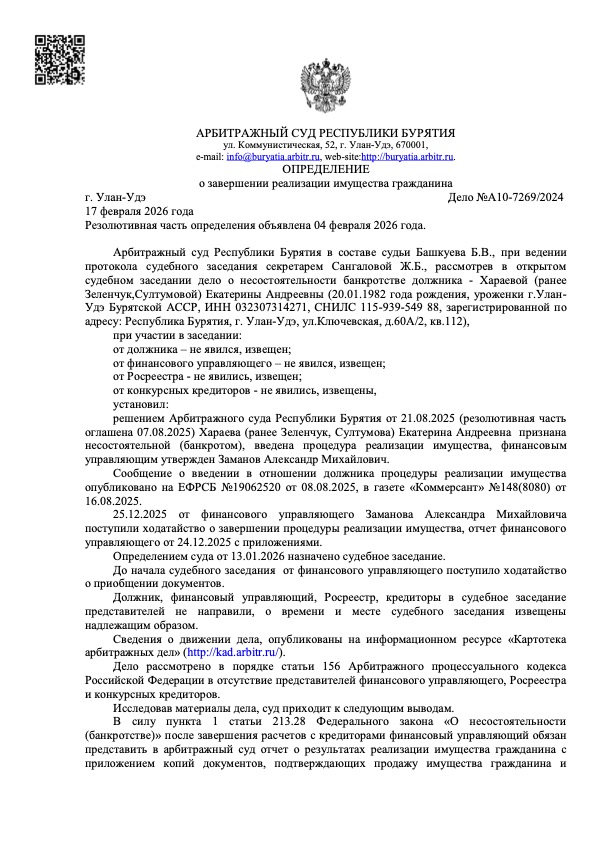

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

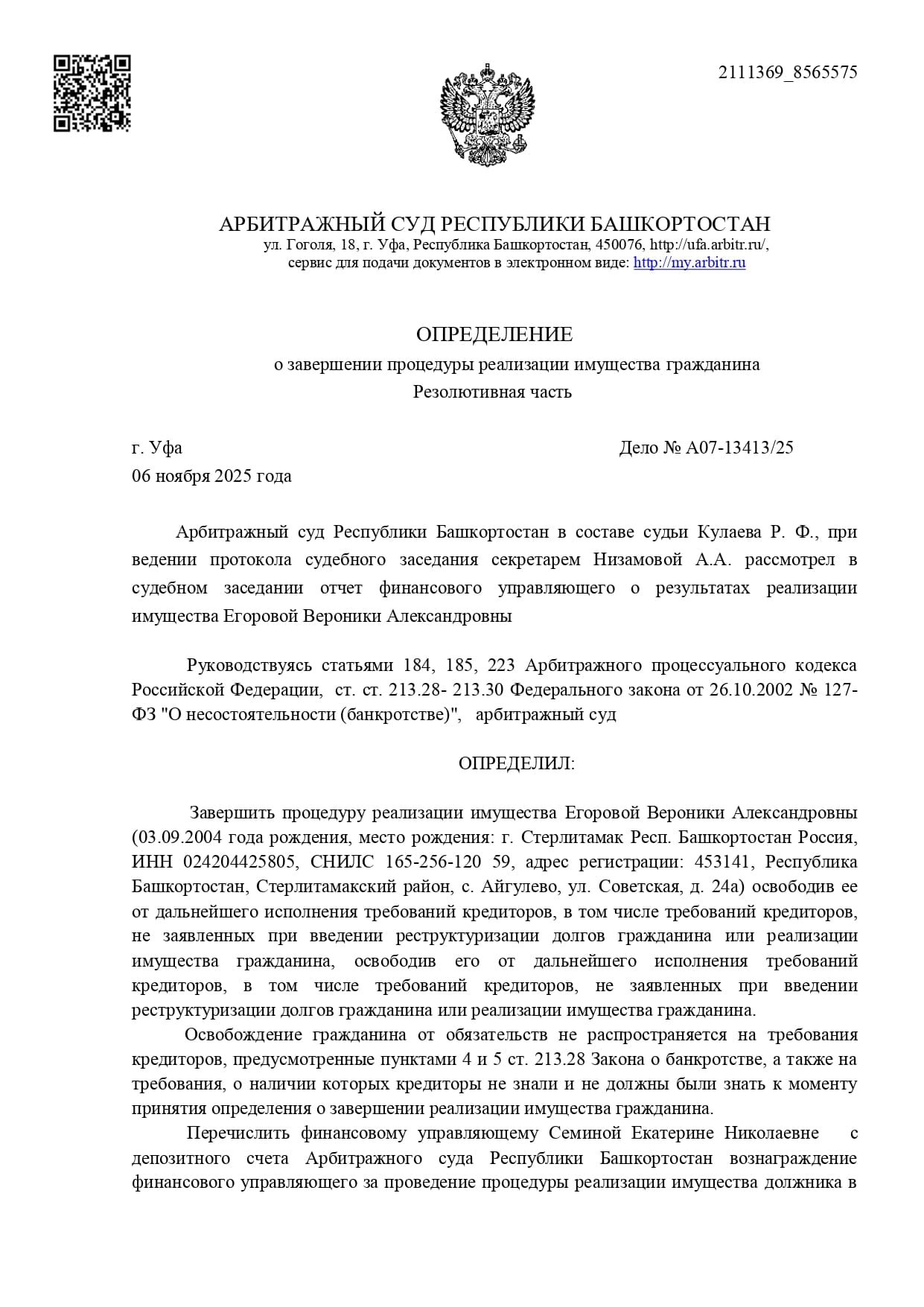

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

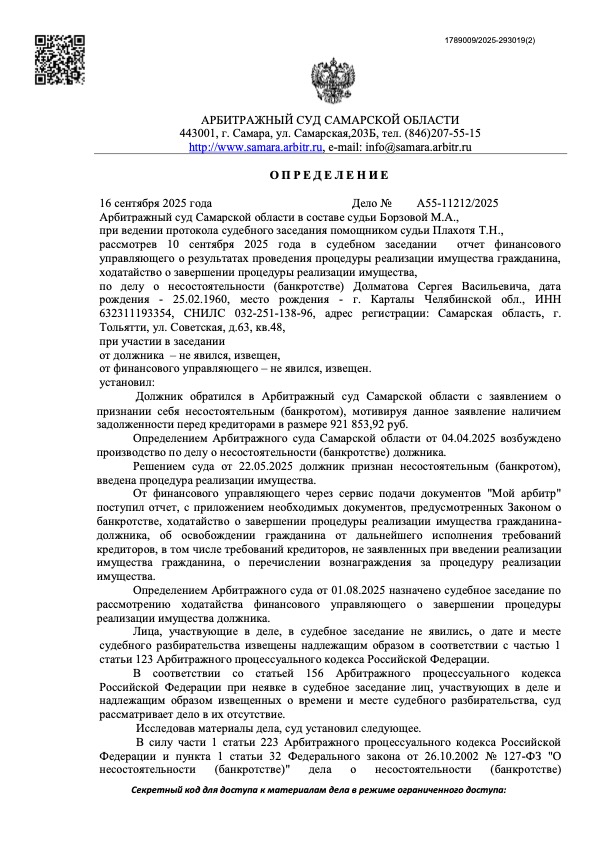

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

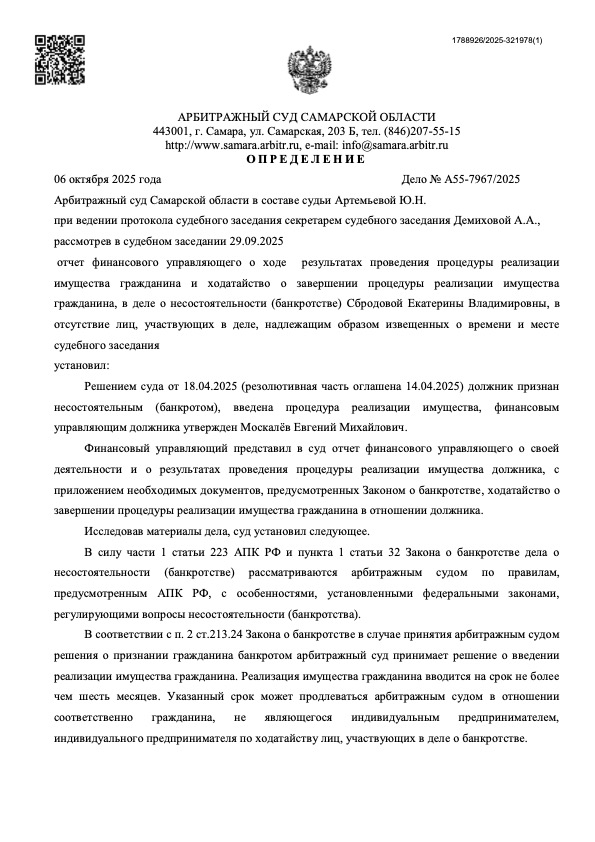

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Укус клеща привел к потере работы и большим затратам на лечение, на которые брались микрозаймы. Обращение в ФЦБ позволило списать долги перед МФО.

Потеря работы и невозможность платить по кредитам. Финансовая жизнь начата с чистого листа после прохождения банкротства.

Пенсионер лишился подработки и долги по микрокредитам стали неподъемными. Юристы ФЦБ помогли найти законный выход.

Старые долги по налогам и взятый на их погашение займ в МФО. ФЦБ помогли бывшей предпринимательнице избавиться от долгов по закону.

Учительница списала 553 000 руб., оставшись без работы из-за проблем со слухом.

На лекарства и лечение ушли все деньги, списала 500 000 руб. микрозаймов.

Списан долг: 500 000 ₽

Срок процедуры: 11 месяцев

Номер дела: А83-19194/2023

Списан долг: 300 000 ₽

Срок процедуры: 1 год и 3 месяца

Номер дела: А83-1703/2023

Списан долг: 500 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А83-17180/2023

Списан долг: 300 000 ₽

Срок процедуры: 11 месяцев

Номер дела: А83-19554/2023

Списан долг: 553 000 ₽

Номер дела: А83-19303/2023

Списан долг: 500 000 ₽

Номер дела: А83-14269/2022

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите, какое имущество нужно делить — юрист оценит риски и подскажет, как сохранить свою долю при банкротстве.

Укажите ваши данные для связи