Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

Пн-Вс 6:00-22:00

Расхожий миф: «на банкротство подают только те, у кого есть квартира или машина, чтобы было что реализовывать». На практике большинство дел о банкротстве физических лиц — это как раз ситуации без имущества: по итогам инвентаризации управляющий сообщает суду, что у должника нет активов, пригодных для продажи, кроме обычных предметов быта. Закон № 127‑ФЗ разрешает признавать банкротом гражданина даже при полном отсутствии собственности и стабильного дохода, если он объективно не может расплатиться с долгами.

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

При банкротстве без имущества кредиторы не получают реального погашения, но именно так работает механизм «честного банкрота»: гражданин раскрывает свои доходы и активы, проходит процедуру, а суд по итогам освобождает его от дальнейшего исполнения обязательств. Для части должников подойдёт упрощённый вариант — внесудебное банкротство через МФЦ, которое бесплатно, проходит без суда и занимает около полугода. Тем, кто не вписывается в условия МФЦ, доступно классическое судебное банкротство, и отсутствие имущества в нём — нормальная, а не исключительная ситуация.

Важно только заранее оценить, соответствуете ли вы требованиям для того или иного варианта, собрать сведения о долгах и исполнительных производствах и правильно оформить заявление. Тогда банкротство без имущества перестаёт быть «страшной историей» и превращается в рабочий инструмент, который раз и навсегда обрывает цепочку просрочек, звонков коллекторов и безнадёжных переплат по старым кредитам.

Банкротство без имущества в вашем городе — это легальный способ списать долги, даже если у вас нет ни квартиры, ни машины, ни накоплений. При верном выборе между судебной и внесудебной процедурой вы сможете законно избавиться от непосильной задолженности и начать финансовую жизнь с нуля, не опасаясь приставов и постоянных требований кредиторов.

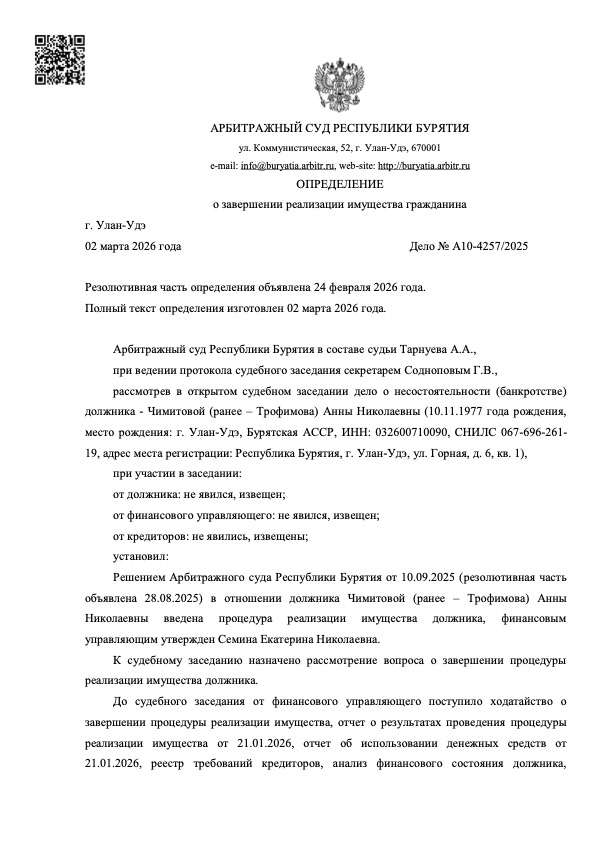

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

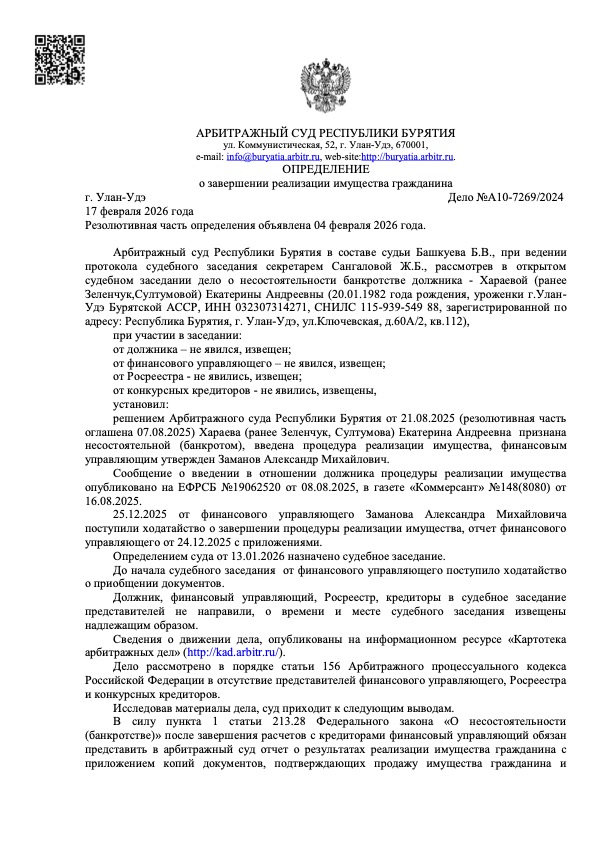

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

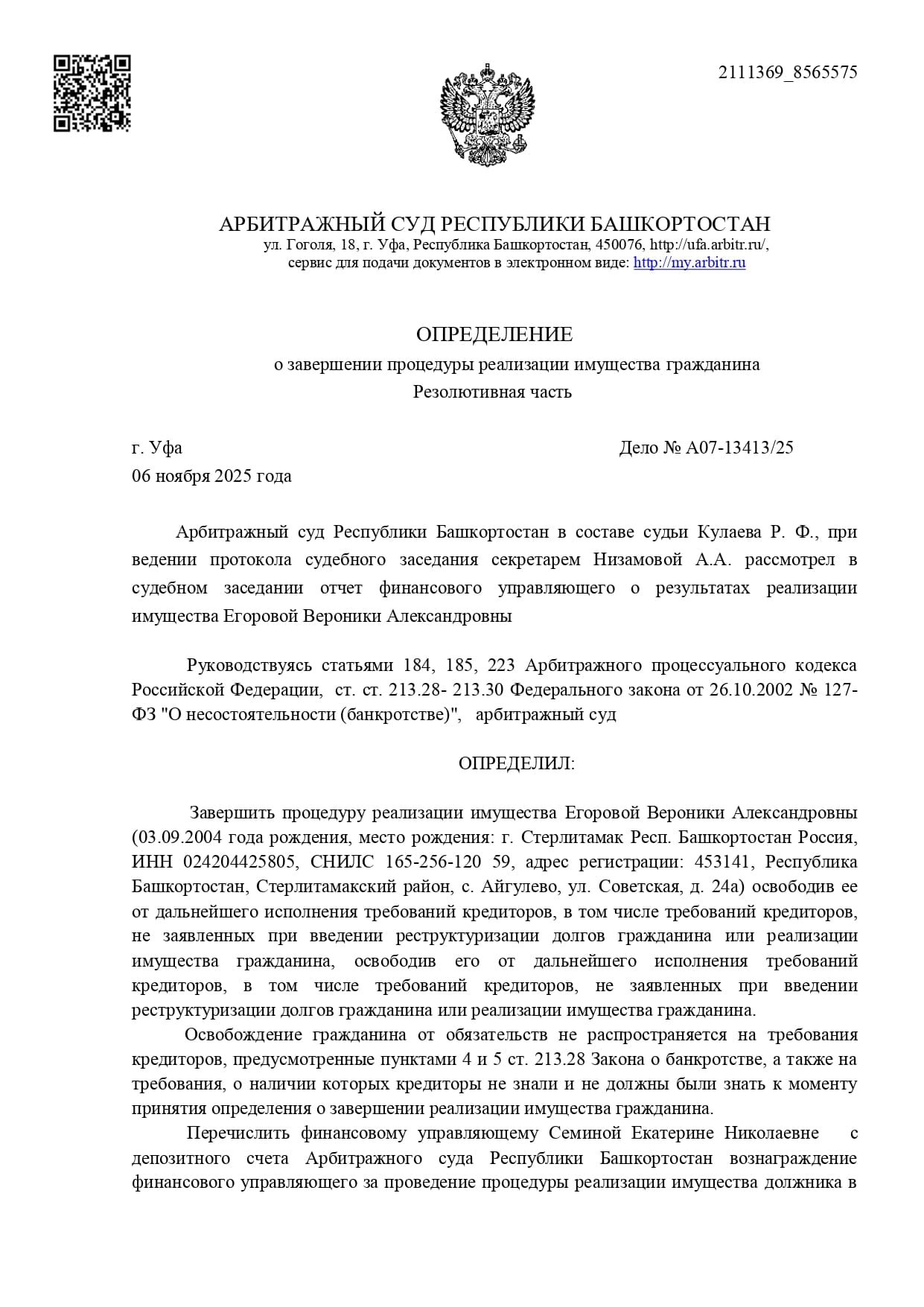

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

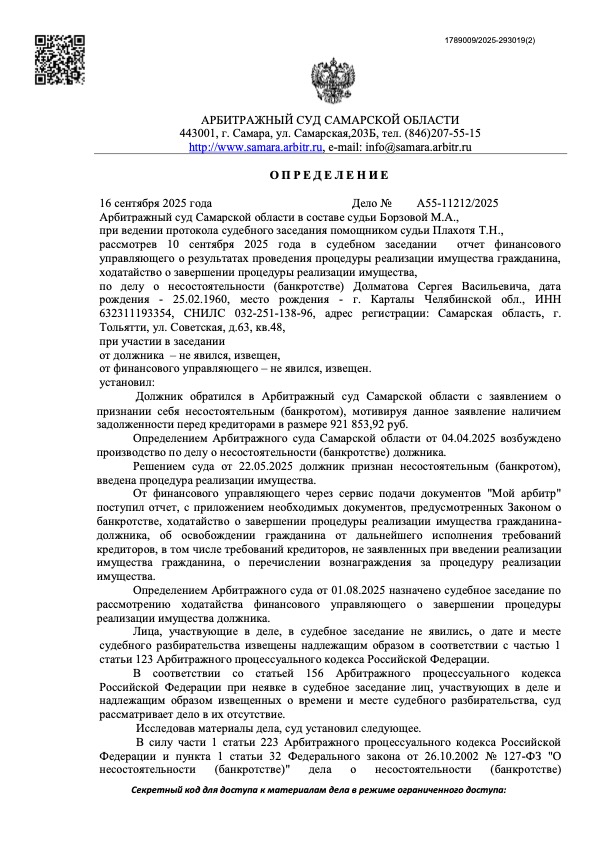

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

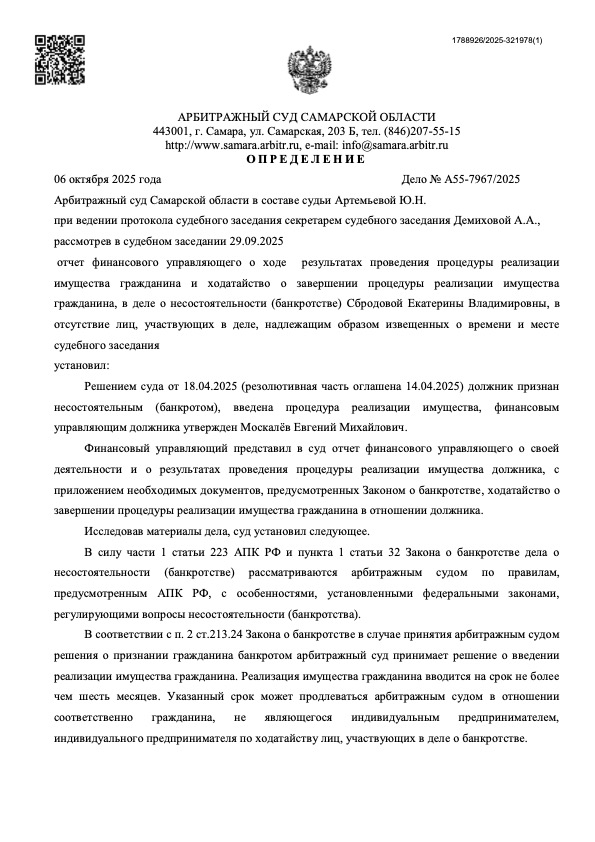

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Проживающая на съемной квартире мама с ребенком освобождена от неподъемных для нее долгов по кредитам и микрозаймам.

Мать-одиночка с двумя детьми избавлена от миллионного долга по кредитам и ЖКХ. Теперь есть деньги на жизнь и детей.

Из-за здоровья перестала платить, приставы забирали половину. Списано 714 000 руб.

Списала 670 010 руб., когда доход упал ниже платежа.

На ремонт набрала кредитов, списала 500 000 руб., оставив пособия.

После сокращения списал 1,2 млн руб., выбравшись из долговой ямы.

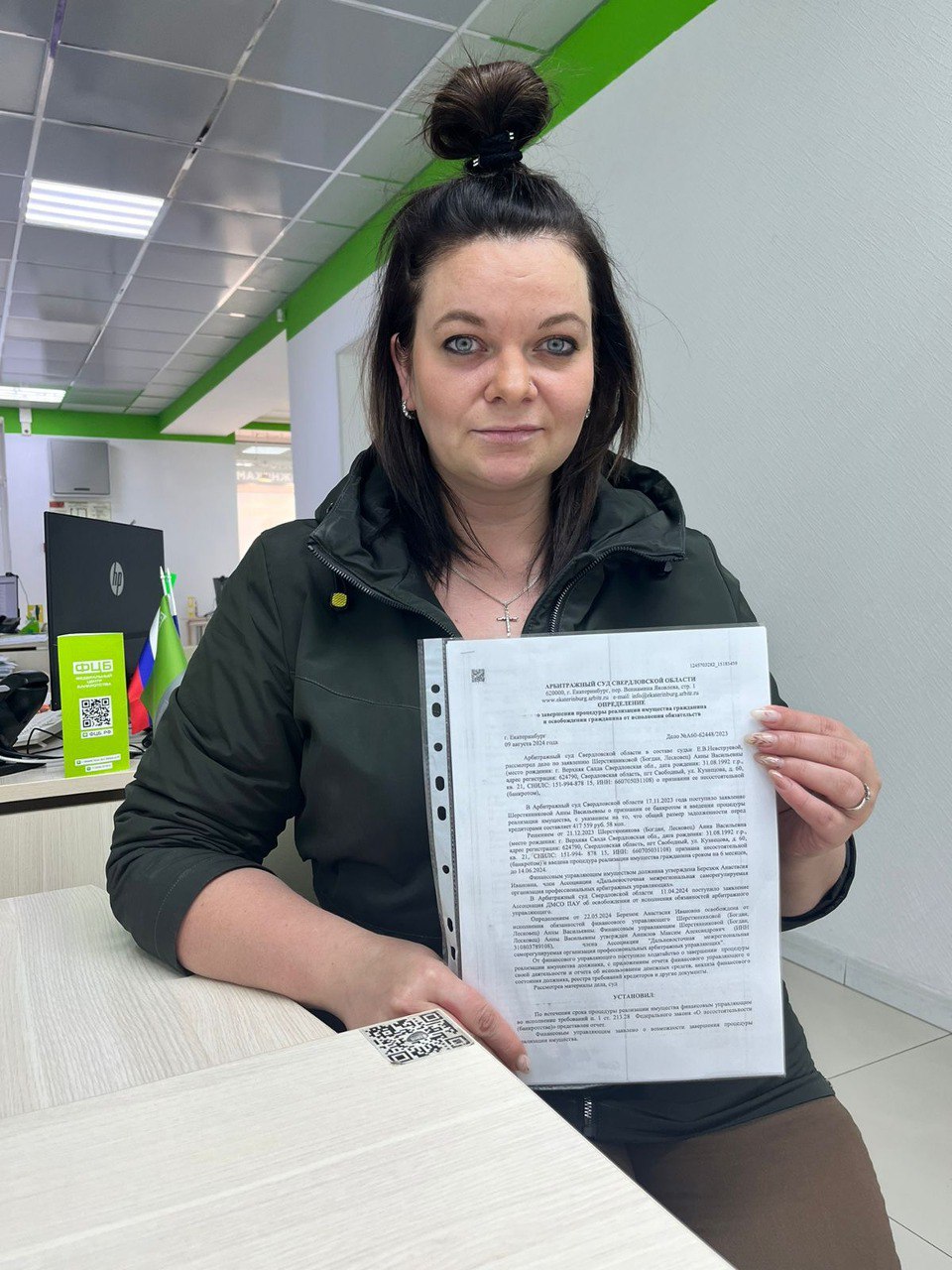

Списан долг: 417 559 ₽

Срок процедуры: около 9 месяцев

Номер дела: А60-62448/2023

Списан долг: 954 047 ₽

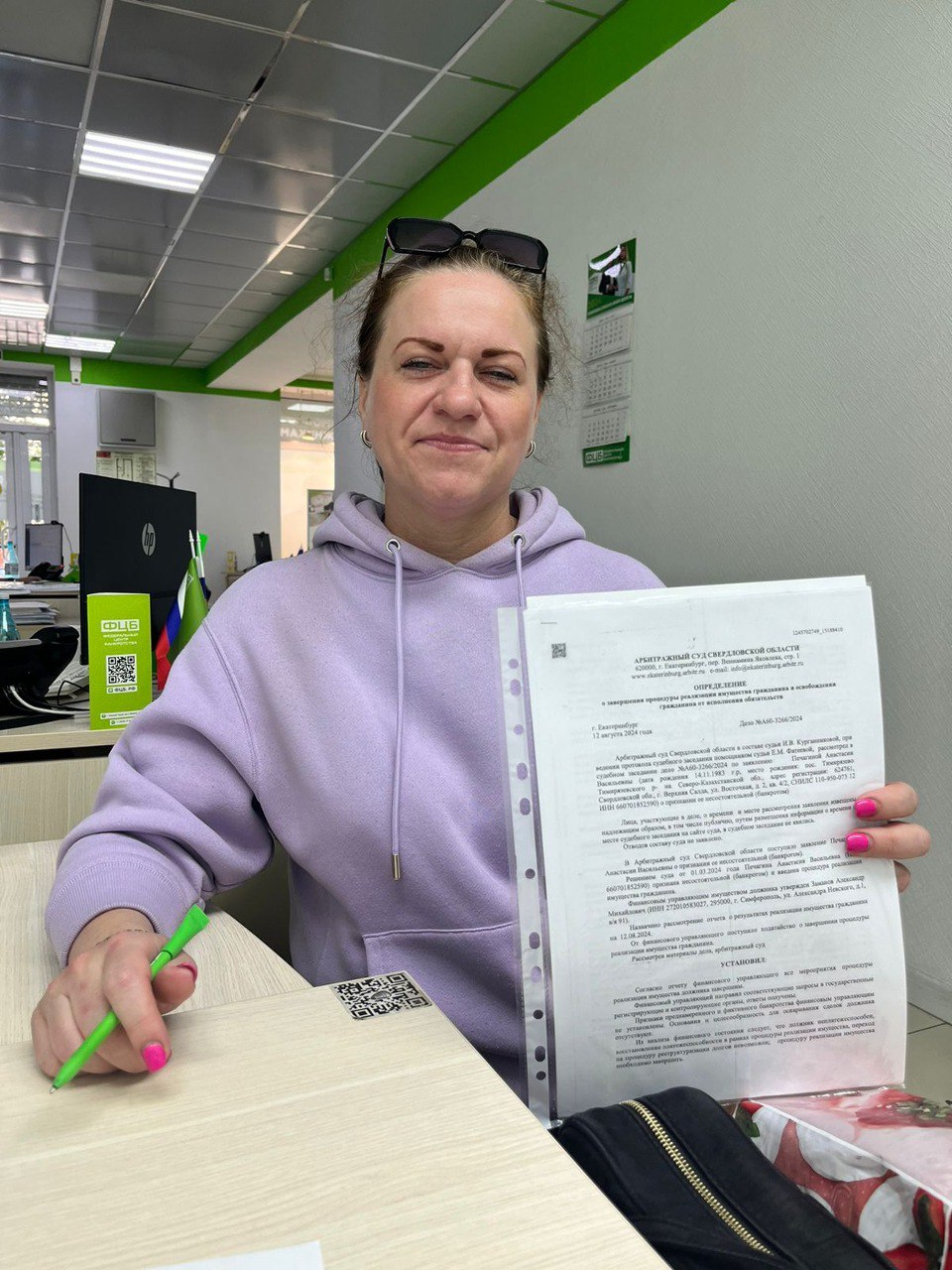

Срок процедуры: около 6 месяцев

Номер дела: А60-3266/2024

Списан долг: 714 000 ₽

Номер дела: А26-9487/2023

Списан долг: 670 010 ₽

Срок процедуры: около 10 месяцев

Номер дела: А60-51821/2023

Списан долг: 500 000 ₽

Номер дела: А83-17173/2023

Списан долг: 1 200 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А53-17515/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и укажите примерную сумму долга — юрист бесплатно оценит вашу ситуацию и расскажет, можно ли списать задолженность, даже если у вас нет квартиры, машины и сбережений.

Укажите ваши данные для связи