Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

Пн-Вс 6:00-22:00

Единственное жильё при банкротстве физического лица формально защищено статьёй 446 ГПК РФ: на такую квартиру нельзя обращать взыскание, если она не находится в залоге и является единственным пригодным для жизни помещением. Именно поэтому во многих делах о банкротстве должники сохраняют своё жильё, даже когда теряют другое имущество и полностью списывают долги. Однако в 2026 году усиливается тренд, когда суды детально проверяют статус и стоимость квартиры, а кредиторы активно оспаривают «единственность» жилья, если видят признаки злоупотреблений.

Отдельно стоит вопрос ипотечного жилья: квартира в залоге у банка не подпадает под общий исполнительский иммунитет и в процедуре банкротства часто включается в конкурсную массу. При этом законодательство 2026 года даёт больше инструментов для поиска баланса между правами должника и интересами залогового кредитора: учитывается реальная стоимость жилья, его соответствие нормам площади и наличие иного имущества для погашения долга. В ряде случаев возможно сохранить ипотечную квартиру, если она не является «роскошью», а банк и должник готовы к реструктуризации или мировому соглашению.

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

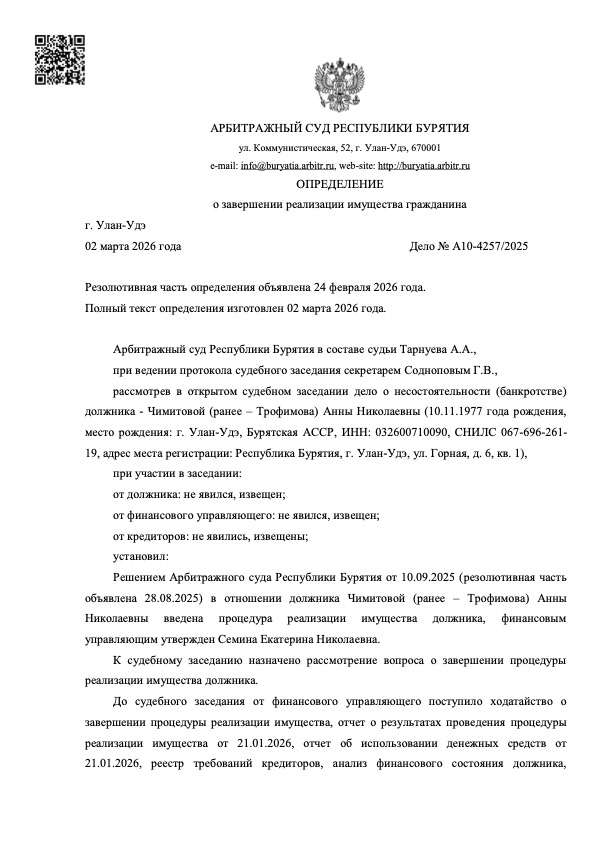

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

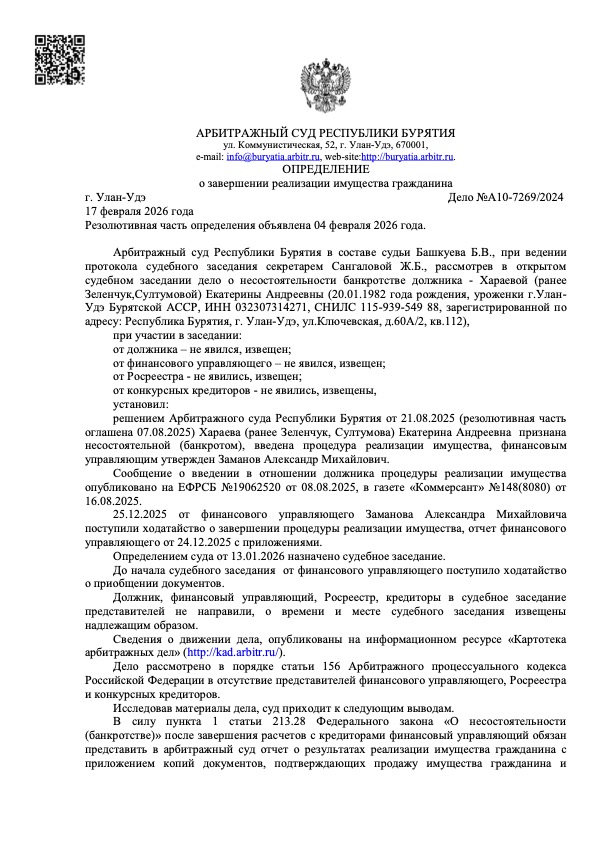

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

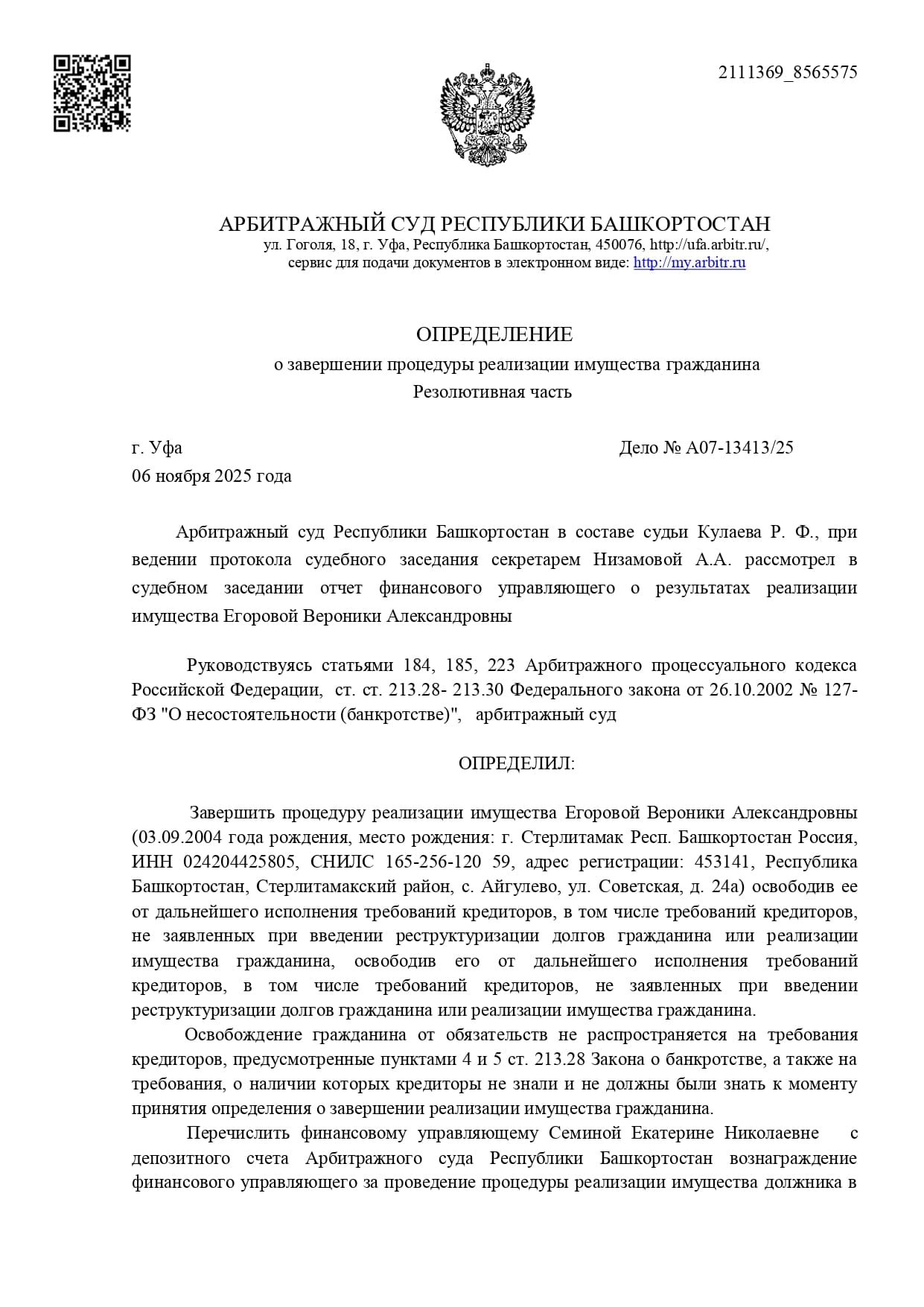

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

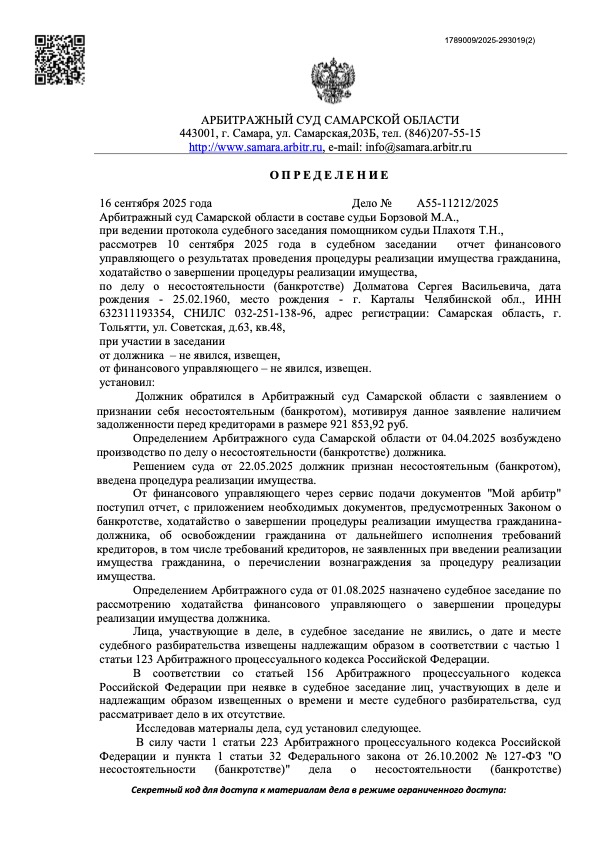

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

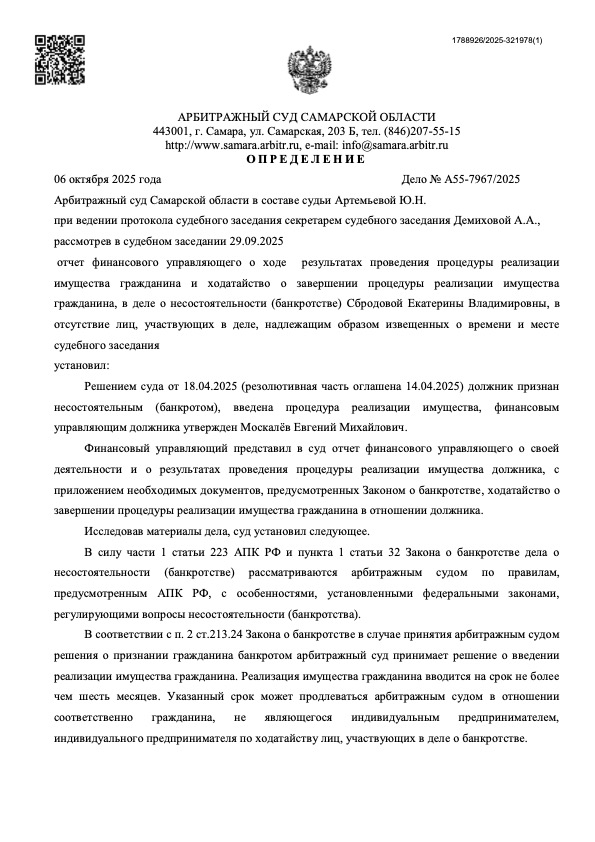

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Безработный с дочерью списал 2,2 млн руб., сохранив жилье.

Пенсионерка списала 800 000 руб., сохранив долю в квартире.

Потеря работы, ипотека. Списала 951 550 руб., участок продан, но долг погашен.

Без жилья и работы, списала 500 000 руб. долгов за адвокатов.

После потери работы остались кредиты в четырех банках. Решением суда Алексей был освобожден от долгов, более 1,5 млн кредитных задолженностей списано.

Мама в декрете с ребенком списала 1,39 млн руб. долгов и сохранила единственное жилье.

Списан долг: 2 200 000 ₽

Срок процедуры: около 5 месяцев

Номер дела: А09-12129/2023

Списан долг: 800 000 ₽

Номер дела: А09-12190/2022

Списан долг: 951 550 ₽

Срок процедуры: 12 месяцев

Номер дела: А08-7061/2020

Списан долг: 500 000 ₽

Срок процедуры: 7 месяцев

Номер дела: А84-7865/2023

Списан долг: 1 523 672 ₽

Срок процедуры: 1 год 5 дней

Номер дела: А51-20348/2024

Списан долг: 1 393 897 ₽

Срок процедуры: 6 месяцев

Номер дела: А47-2476/2025

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Чтобы снизить риски для единственного жилья, важно заранее собрать документы: выписку из ЕГРН, подтверждение регистрации и проживания, оценку рыночной стоимости, сведения о другом имуществе. Юрист по банкротству поможет выстроить стратегию: от выбора момента подачи заявления до аргументации в суде, почему именно эта квартира должна быть сохранена за должником. Чем раньше вы займётесь этим вопросом, тем меньше шансов, что квартира окажется под угрозой из‑за ошибок, поспешных сделок с недвижимостью или неполной информации в материалах дела.

Если вы планируете банкротство и главное опасение — потеря единственного жилья, не делайте резких шагов с недвижимостью до консультации со специалистом. Грамотно подготовленная процедура часто позволяет списать долги и при этом сохранить квартиру, если заранее учесть все нюансы статуса и стоимости жилья.

Оставьте контакты и кратко опишите ситуацию: есть ли ипотека, в залоге ли жильё, есть ли другие долги, площадь жилья, сколько человек проживает. Юрист скажет, заберут ли жильё и какие есть варианты по сохранению недвижимости.

Укажите ваши данные для связи