Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

Банкротство должника почти всегда затрагивает его жилищный вопрос и арендные отношения. Если собственного жилья нет, а семья живёт в съёмной квартире, критично важно заранее оформить через суд право получать деньги на аренду сверх прожиточного минимума. В противном случае все доходы формально должны уходить в конкурсную массу, а арендные платежи могут быть оспорены финансовым управляющим.

Руководитель департамента сопровождения банкротства

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Когда должник сам сдаёт квартиру или коммерческое помещение, арендный договор превращается в инструмент погашения долгов. Управляющий оценивает: выгоднее продавать объект или временно продолжать аренду, направляя арендные платежи кредиторам. Часто договор аренды расторгают, чтобы освободить объект от обременений и продать его дороже, а весь доход от аренды до продажи включают в конкурсную массу.

Банкротство с арендным имуществом нельзя вести «на глазок»: любые платежи по аренде, изменения договоров, субаренда и зачёты должны быть согласованы с управляющим и выстроены так, чтобы их не признали мнимыми или подозрительными. Тогда удаётся и не остаться без крыши над головой, и использовать арендный доход в свою пользу при списании долгов, а не потерять его из‑за формальных ошибок.

Банкротство с арендным имуществом в вашем городе — это про правильную «юридическую упаковку» аренды: закрепить деньги на съём жилья, легализовать арендный доход и заранее согласовать с управляющим и судом судьбу всех арендных договоров. При такой стратегии процедура позволяет списать долги, не лишаясь необходимого жилья и не разрушая выгодные арендные отношения без реальной выгоды для должника.

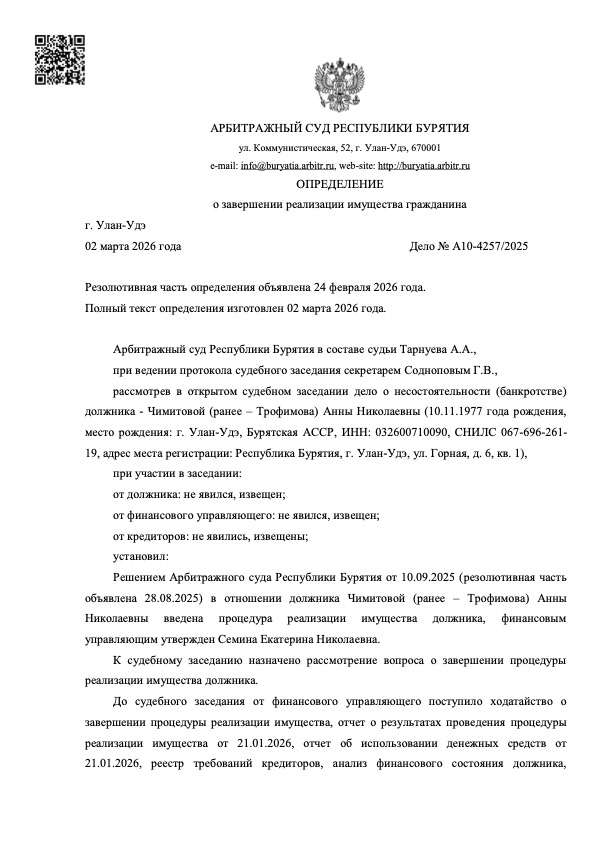

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

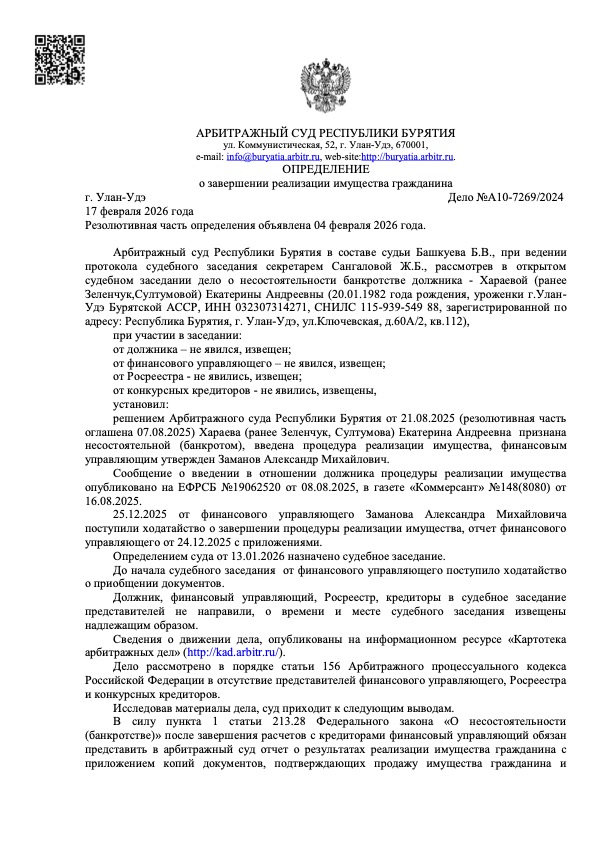

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

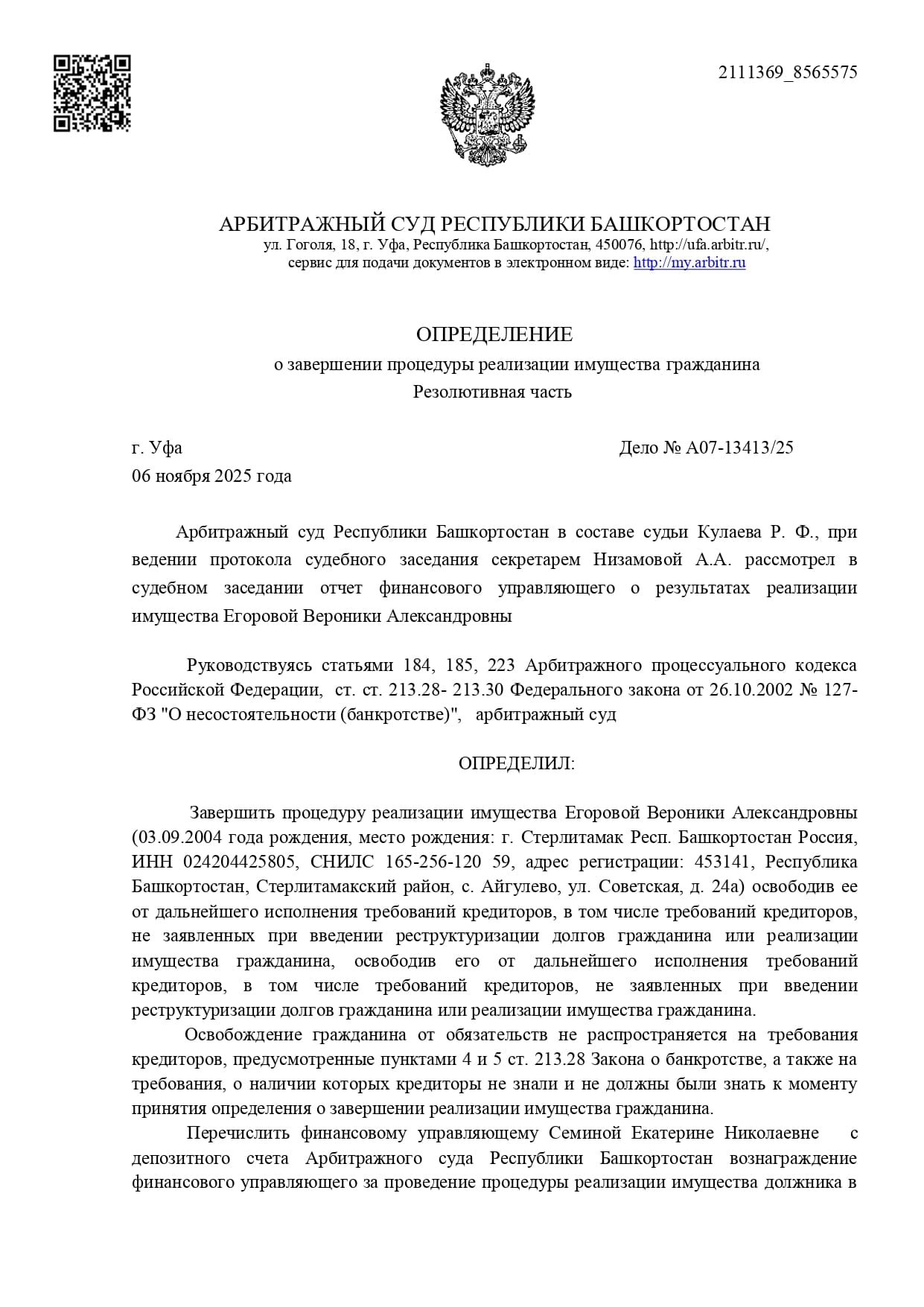

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

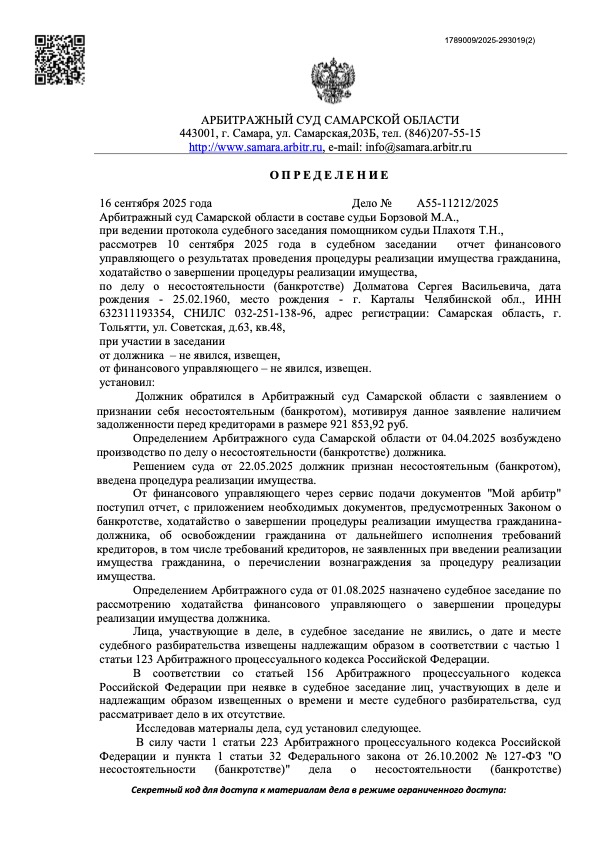

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

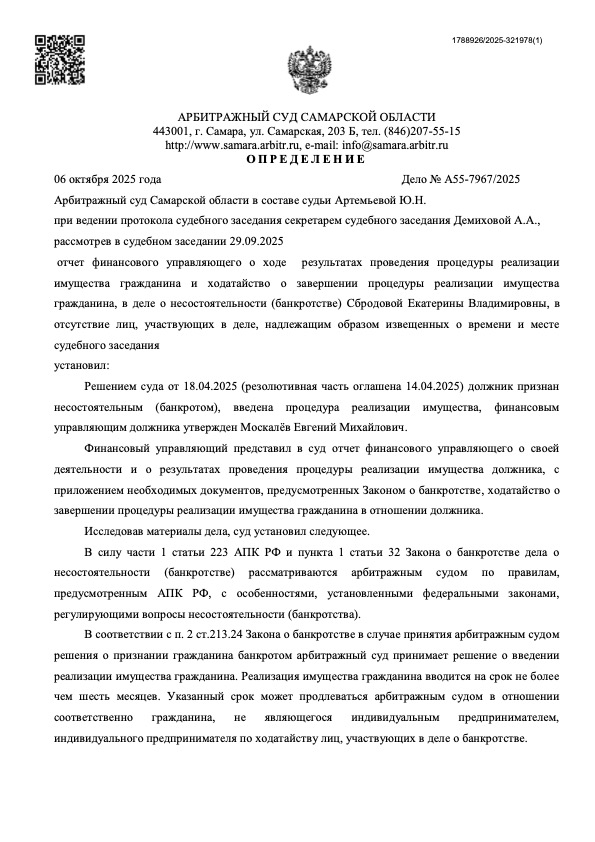

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Проживающая на съемной квартире мама с ребенком освобождена от неподъемных для нее долгов по кредитам и микрозаймам.

Мать-одиночка с двумя детьми избавлена от миллионного долга по кредитам и ЖКХ. Теперь есть деньги на жизнь и детей.

Из-за здоровья перестала платить, приставы забирали половину. Списано 714 000 руб.

Списала 670 010 руб., когда доход упал ниже платежа.

На ремонт набрала кредитов, списала 500 000 руб., оставив пособия.

После сокращения списал 1,2 млн руб., выбравшись из долговой ямы.

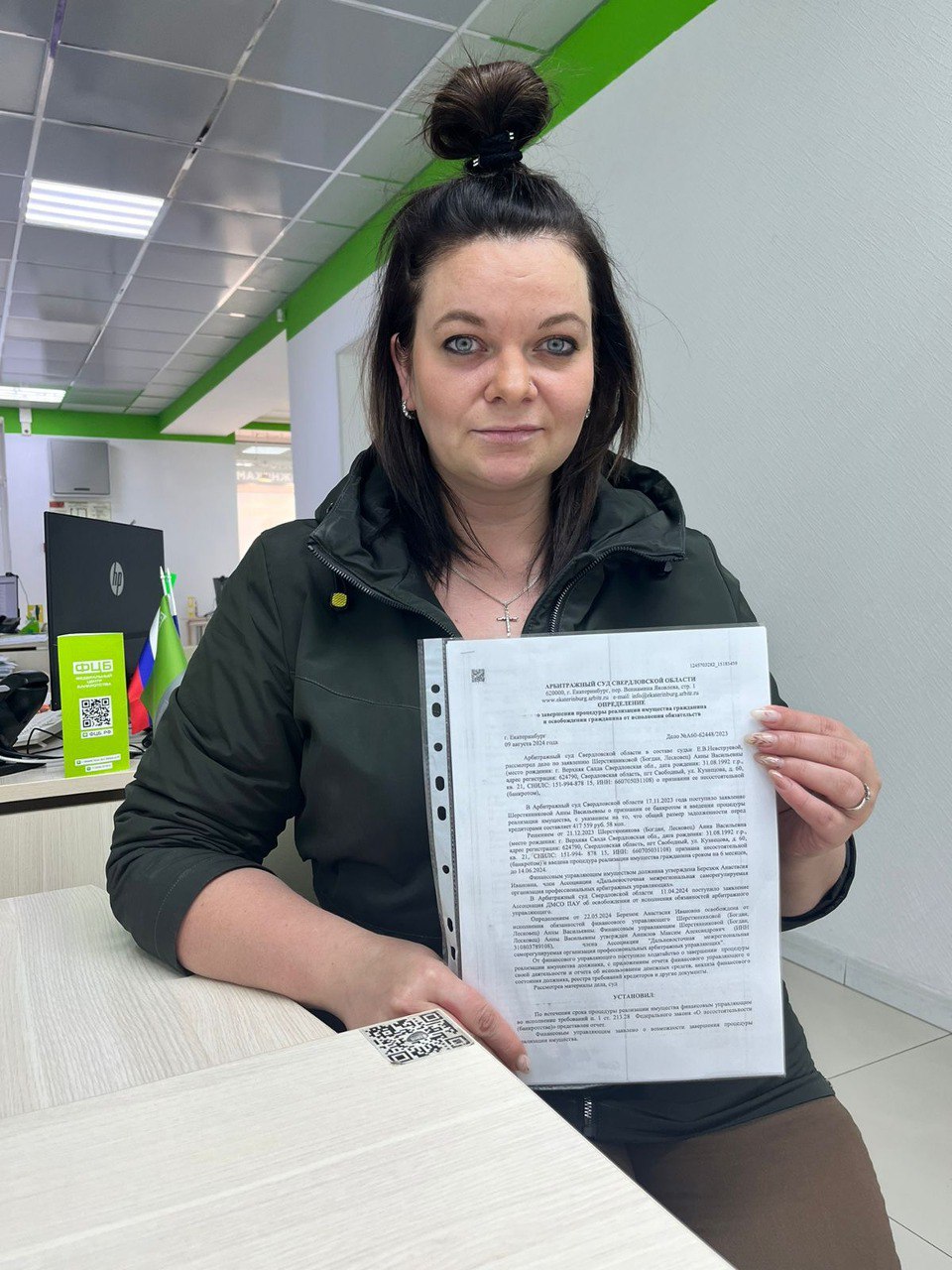

Списан долг: 417 559 ₽

Срок процедуры: около 9 месяцев

Номер дела: А60-62448/2023

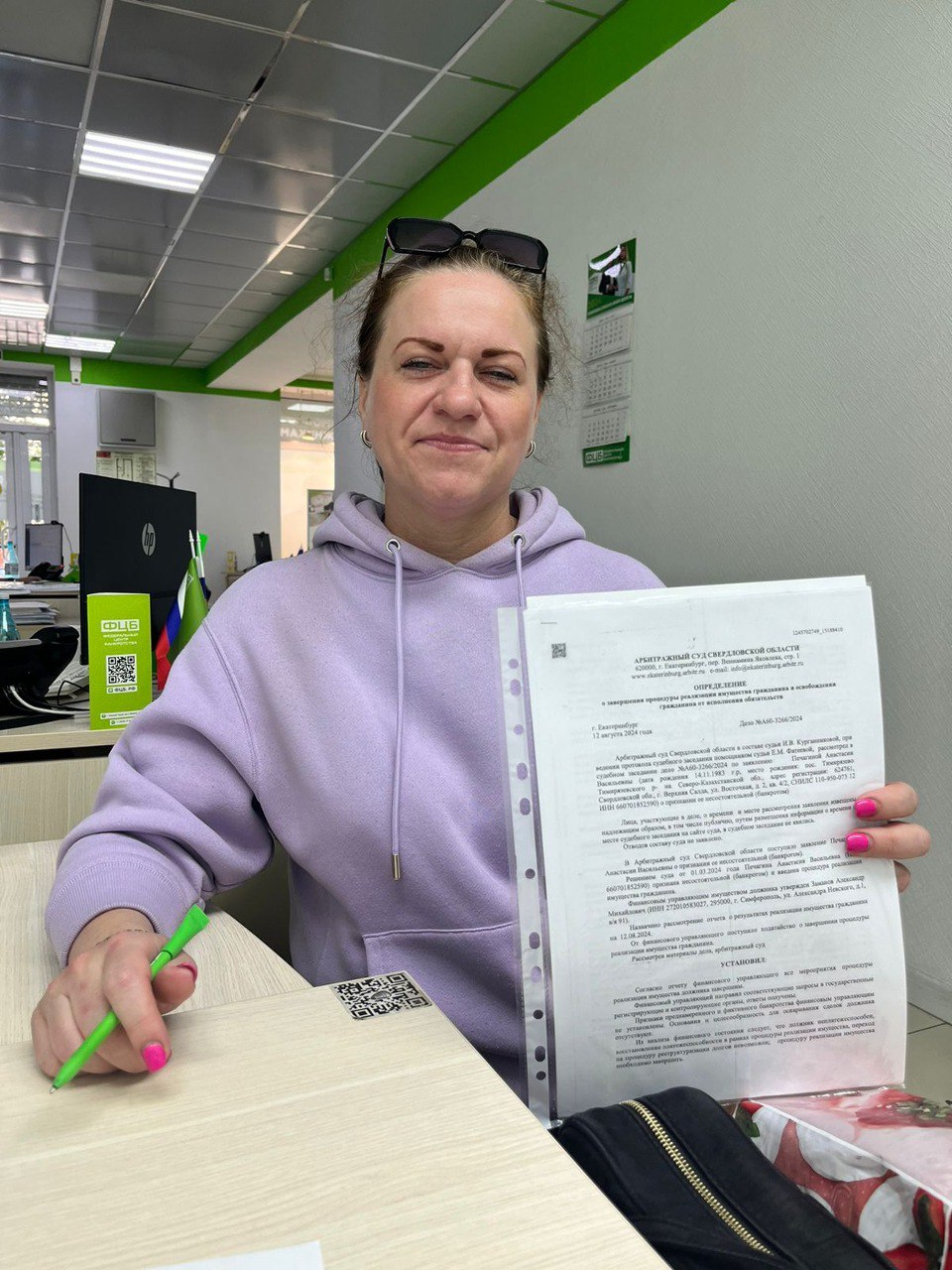

Списан долг: 954 047 ₽

Срок процедуры: около 6 месяцев

Номер дела: А60-3266/2024

Списан долг: 714 000 ₽

Номер дела: А26-9487/2023

Списан долг: 670 010 ₽

Срок процедуры: около 10 месяцев

Номер дела: А60-51821/2023

Списан долг: 500 000 ₽

Номер дела: А83-17173/2023

Списан долг: 1 200 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А53-17515/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию: что сдано в аренду, есть ли договор, кто банкротится (арендодатель или арендатор), есть ли просроченные долги. Юрист скажет, что будет с имуществом, сохранится ли договор и какие есть варианты.

Укажите ваши данные для связи