Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

Материальный ущерб — одна из самых сложных категорий долгов в банкротстве. Закон делает жёсткое различие между умышленным вредом, грубой неосторожностью и обычной неосторожностью, и от этого зависит, спишут ли долг в конце процедуры. Если вред имуществу причинён умышленно или в рамках преступления, обязательство по его возмещению не подлежит списанию даже после признания гражданина банкротом.

Руководитель департамента сопровождения банкротства

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Другая ситуация — когда ущерб возник по обычной неосторожности: типичный пример — ДТП без грубых нарушений, случайные повреждения имущества без корыстной цели и осознанного риска. В таких случаях суд может включить долг по ущербу в общую конкурсную массу требований и по итогам процедуры освободить гражданина от его дальнейшей уплаты. Ключевая роль здесь у формулировок в решениях суда и квалификации вины: иногда достаточно грамотно представить обстоятельства, чтобы перейти из «не списывается никогда» в «может быть погашен при банкротстве».

Поэтому банкротство с материальным ущербом нельзя вести по шаблону. Нужно анализировать гражданские и (при наличии) уголовные дела, учитывать позицию потерпевшего и кредиторов и заранее просчитывать, какой результат вы получите именно по этому долгу, чтобы процедура стала реальным выходом, а не формальностью с сохранением основной проблемы.

Банкротство с материальным ущербом в вашем городе — это не гарантия «обнулить всё», а сложный инструмент, который при правильной стратегии может либо списать долг по неосторожному вреду, либо хотя бы снять с вас остальные кредиты и сосредоточить усилия только на одном обязательстве. Перед подачей на банкротство важно вместе с юристом разобрать характер ущерба, решения судов и перспективы, чтобы не рассчитывать на списание там, где закон прямо его запрещает.

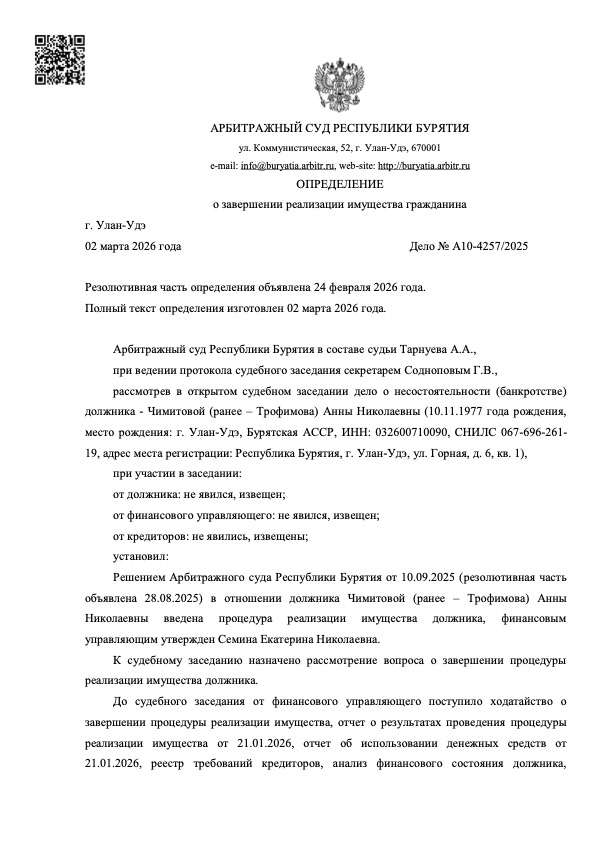

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

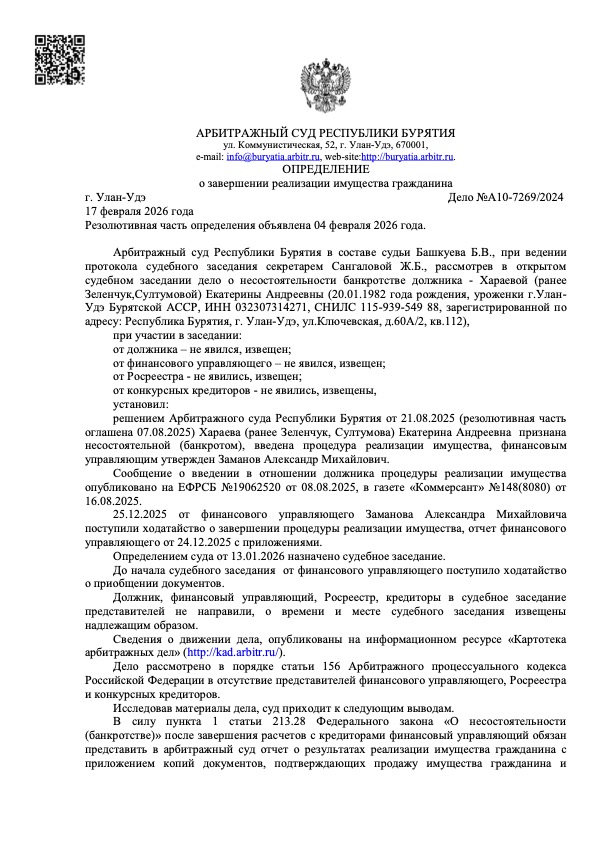

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

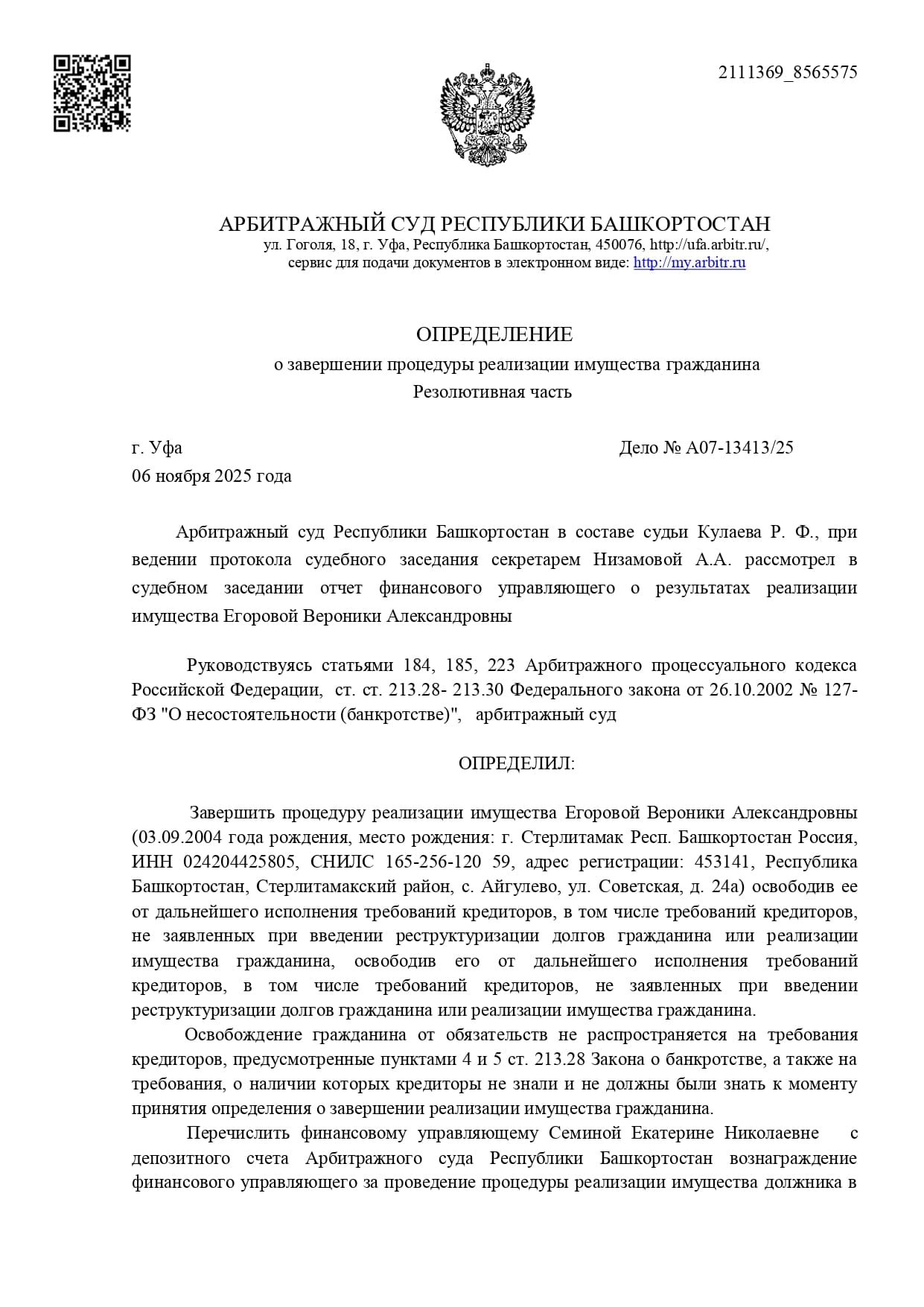

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию: какой ущерб (ДТП, порча имущества и т.д.), есть ли умышленное поведение или грубая неосторожность, было ли уголовное дело, есть ли документы/свидетели, подтверждающие случайный характер ущерба. Юрист скажет, можно ли списать долг по материальному ущербу и какие есть варианты.

Укажите ваши данные для связи