Бесплатная консультация

онлайн или в офисе в любом из 127 городов России

Пн-Вс 6:00-22:00

Материнский капитал при банкротстве физических лиц формально защищён: его нельзя включить в конкурсную массу, взыскать или использовать на погашение долгов. Эта защита распространяется и на сам сертификат, и на неиспользованные средства, и на ежемесячные выплаты на ребёнка. Проблемы начинаются тогда, когда маткапитал уже вложен в недвижимость, особенно в ипотечную квартиру, находящуюся в залоге у банка.

При продаже такого жилья в банкротстве суды в большинстве случаев исходят из приоритета кредитора: залоговая квартира может быть реализована, а средства маткапитала никто не возвращает семье или в соцфонд. При этом права детей защищаются через механизм выделения долей и согласование сделок с органами опеки, но это не гарантирует сохранения именно конкретной квартиры. Задача юриста — показать суду, что продажа жилья нарушит интересы детей либо подобрать альтернативные варианты: реструктуризацию ипотеки, замену обеспечения, покупку иного жилья с сохранением долей.

Руководитель департамента сопровождения банкротства

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Если сертификат ещё не использован, оптимально сначала просчитать последствия банкротства, а уже потом решать, вкладывать ли маткапитал в жильё или подождать до завершения процедуры. Так можно избежать ситуации, когда маткапитал формально защищён, но квартира, купленная с его участием, всё равно уходит в конкурсную массу.

Банкротство с материнским капиталом в вашем городе требует аккуратной стратегии: сами «детские» деньги защищены, но жильё, куда они вложены, под ударом, если это залоговая или не единственная квартира. Совместно с юристом важно заранее оценить риски по ипотеке, детским долям и возможной продаже недвижимости, чтобы списать долги и одновременно сохранить для семьи приемлемые жилищные условия.

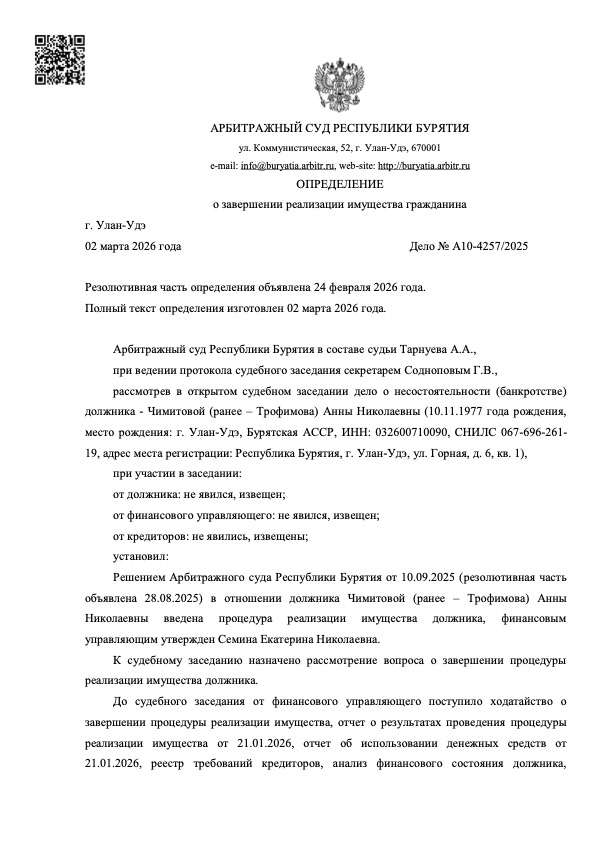

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

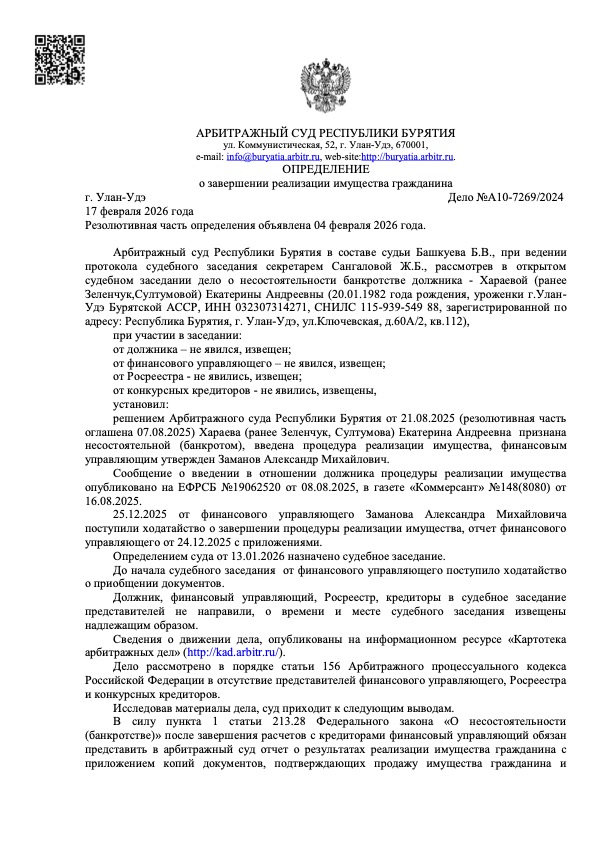

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

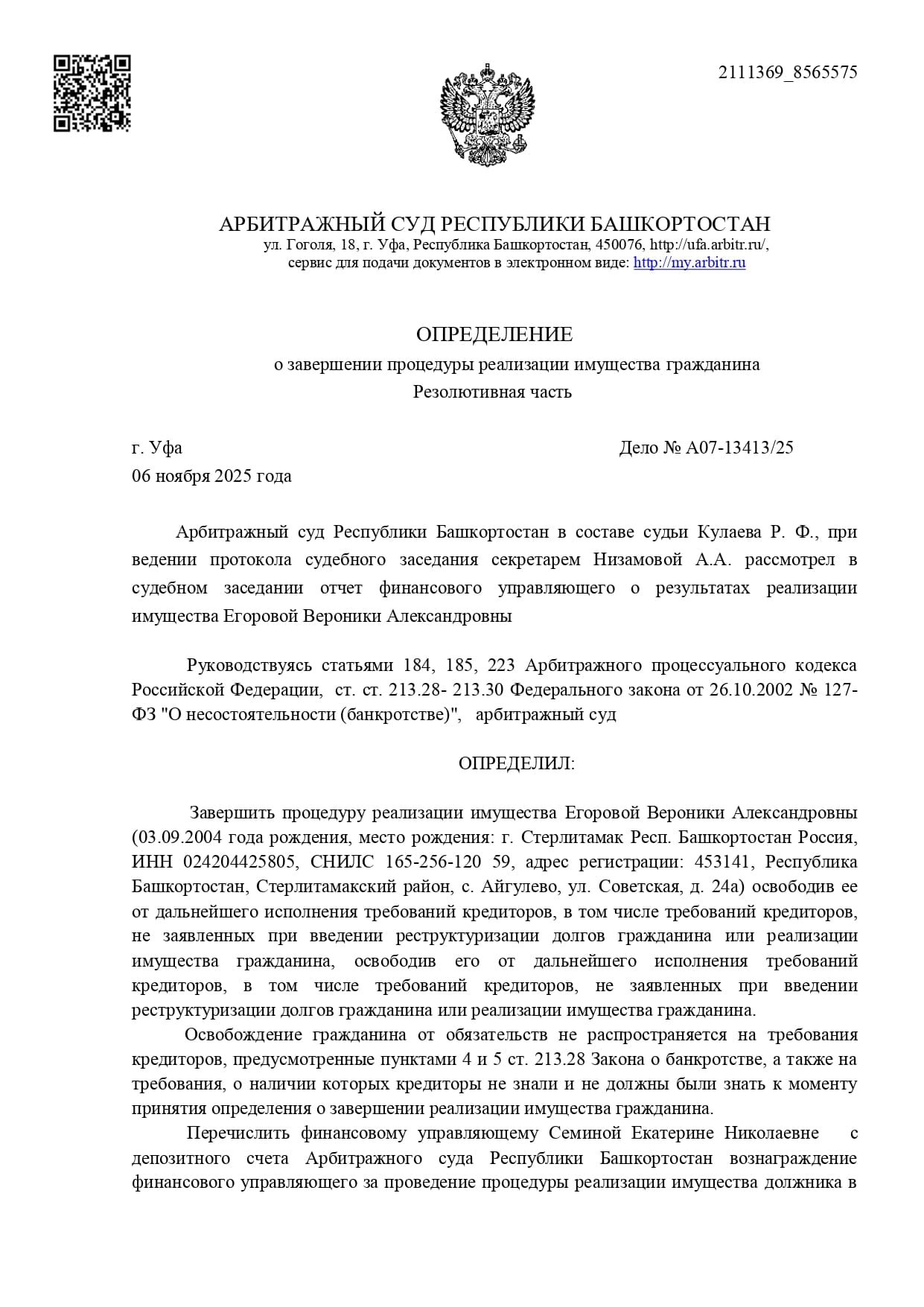

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

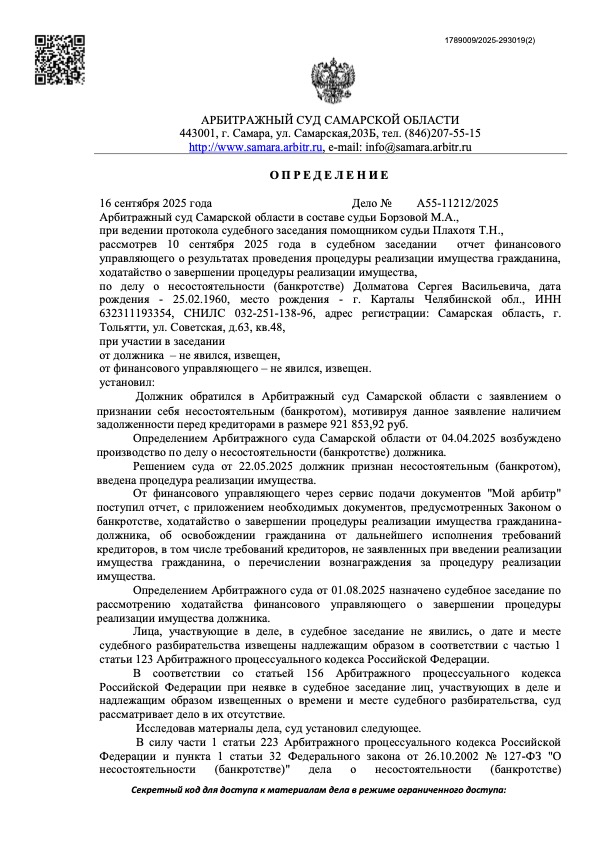

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

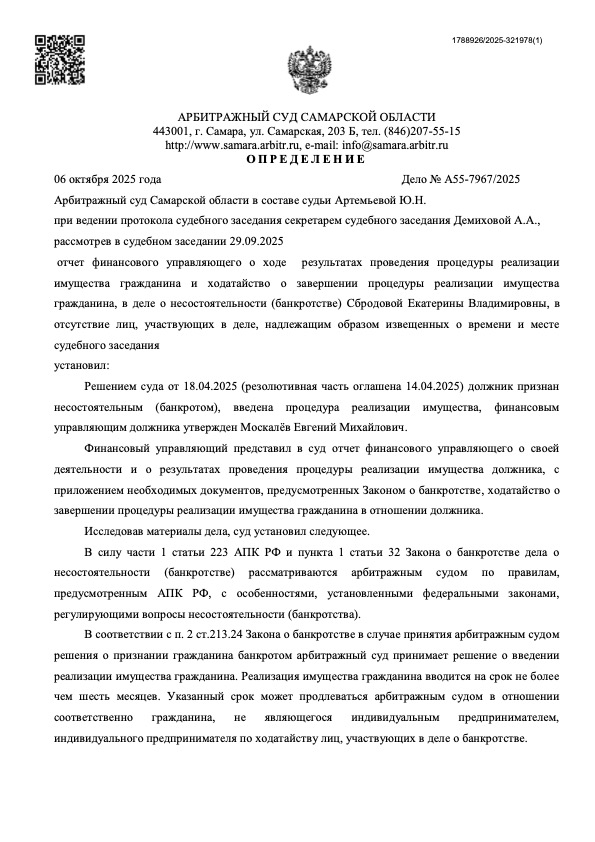

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Проживающая на съемной квартире мама с ребенком освобождена от неподъемных для нее долгов по кредитам и микрозаймам.

Мать-одиночка с двумя детьми избавлена от миллионного долга по кредитам и ЖКХ. Теперь есть деньги на жизнь и детей.

Из-за здоровья перестала платить, приставы забирали половину. Списано 714 000 руб.

Списала 670 010 руб., когда доход упал ниже платежа.

На ремонт набрала кредитов, списала 500 000 руб., оставив пособия.

После сокращения списал 1,2 млн руб., выбравшись из долговой ямы.

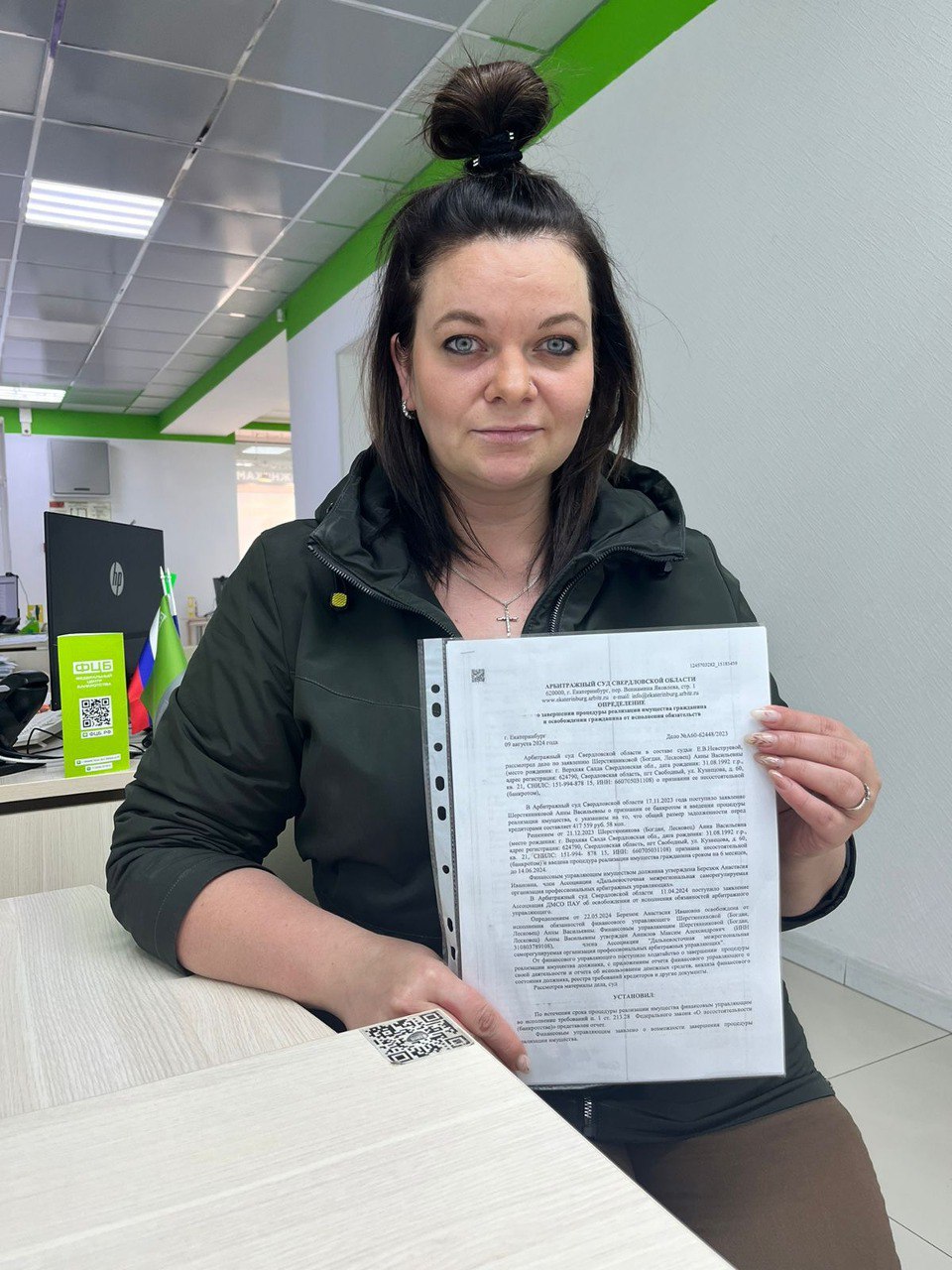

Списан долг: 417 559 ₽

Срок процедуры: около 9 месяцев

Номер дела: А60-62448/2023

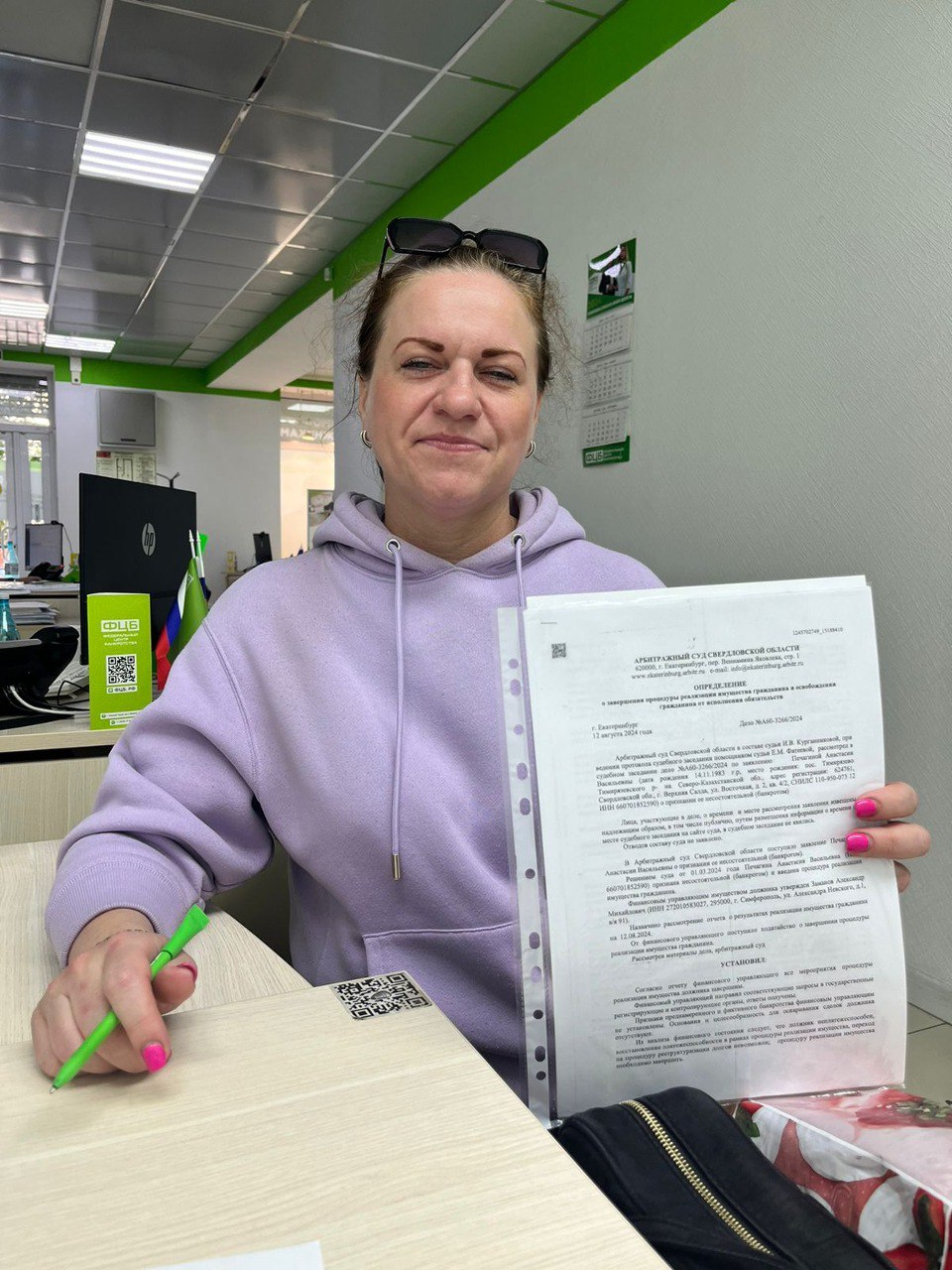

Списан долг: 954 047 ₽

Срок процедуры: около 6 месяцев

Номер дела: А60-3266/2024

Списан долг: 714 000 ₽

Номер дела: А26-9487/2023

Списан долг: 670 010 ₽

Срок процедуры: около 10 месяцев

Номер дела: А60-51821/2023

Списан долг: 500 000 ₽

Номер дела: А83-17173/2023

Списан долг: 1 200 000 ₽

Срок процедуры: 10 месяцев

Номер дела: А53-17515/2023

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию: использован ли маткапитал, на что (жильё, образование и т.д.), жильё единственное или нет, есть ли ипотека, есть ли доли детей в недвижимости. Юрист скажет, что будет с маткапиталом и жильём, и какие есть варианты по сохранению средств.

Укажите ваши данные для связи