Бесплатная консультация

онлайн или в офисе в любом из 125 городов России

Пн-Вс 6:00-22:00

Руководитель департамента сопровождения банкротства, практикующий юрист

Для долгов от 300 000 ₽

Для долгов 25 000 – 1 000 000 ₽

Максимальный комфорт и забота

Совместное банкротство супругов - это процесс, когда оба супруга подают заявление о банкротстве одновременно. Это может быть выгодным решением, если у супругов общие долги, которые они не могут погасить.

Преимущества совместного банкротства:

Проводить совместную процедуру банкротства супругам следует в случаях, если:

Стоимость услуги “Банкротство супругов в вашем городе от 5 750 руб. Цена зависит от следующих факторов:

Точную стоимость "Банкротства супругов" вы можете узнать, оставив заявку на нашем сайте.

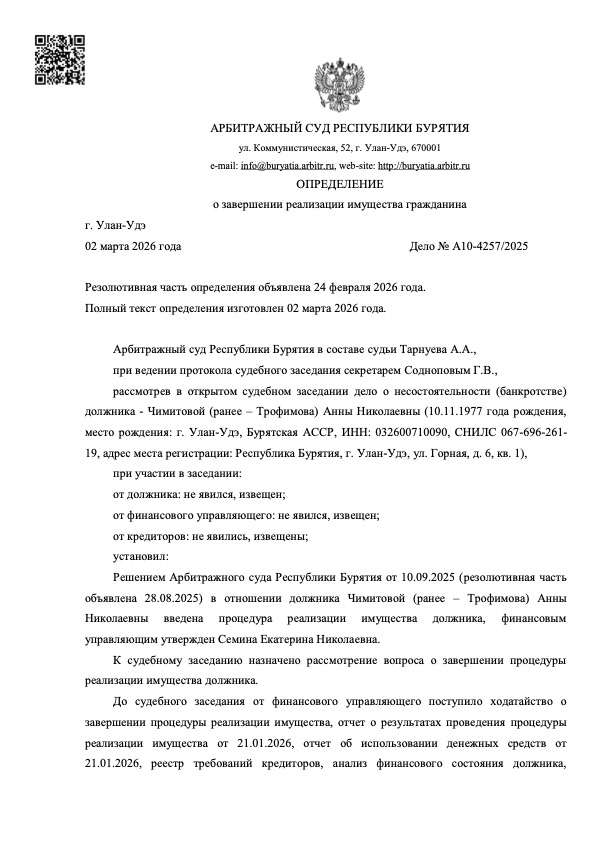

Регион: Республика Бурятия

Номер дела: А10-4257/2025

Списан долг: 1 235 397 ₽

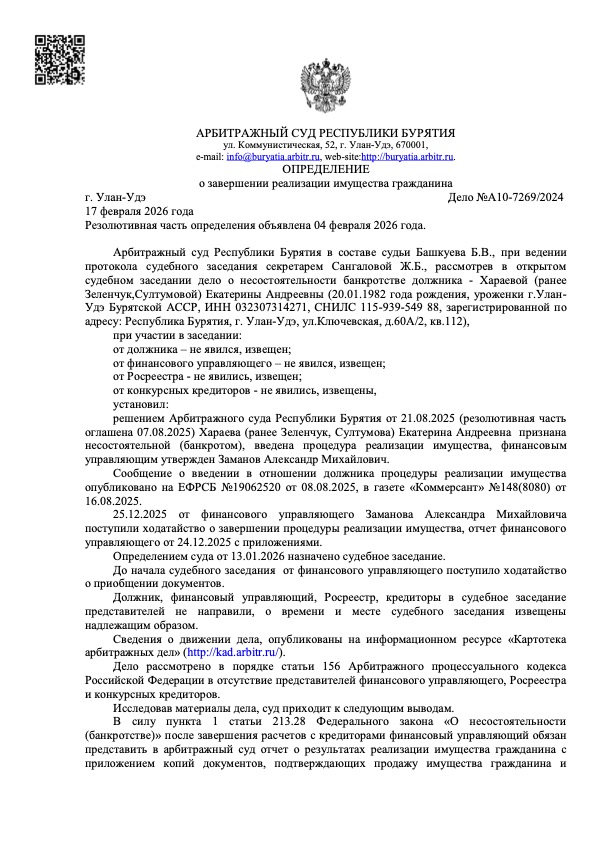

Регион: Республика Бурятия

Номер дела: А10-7269/2024

Списан долг: 723 271 ₽

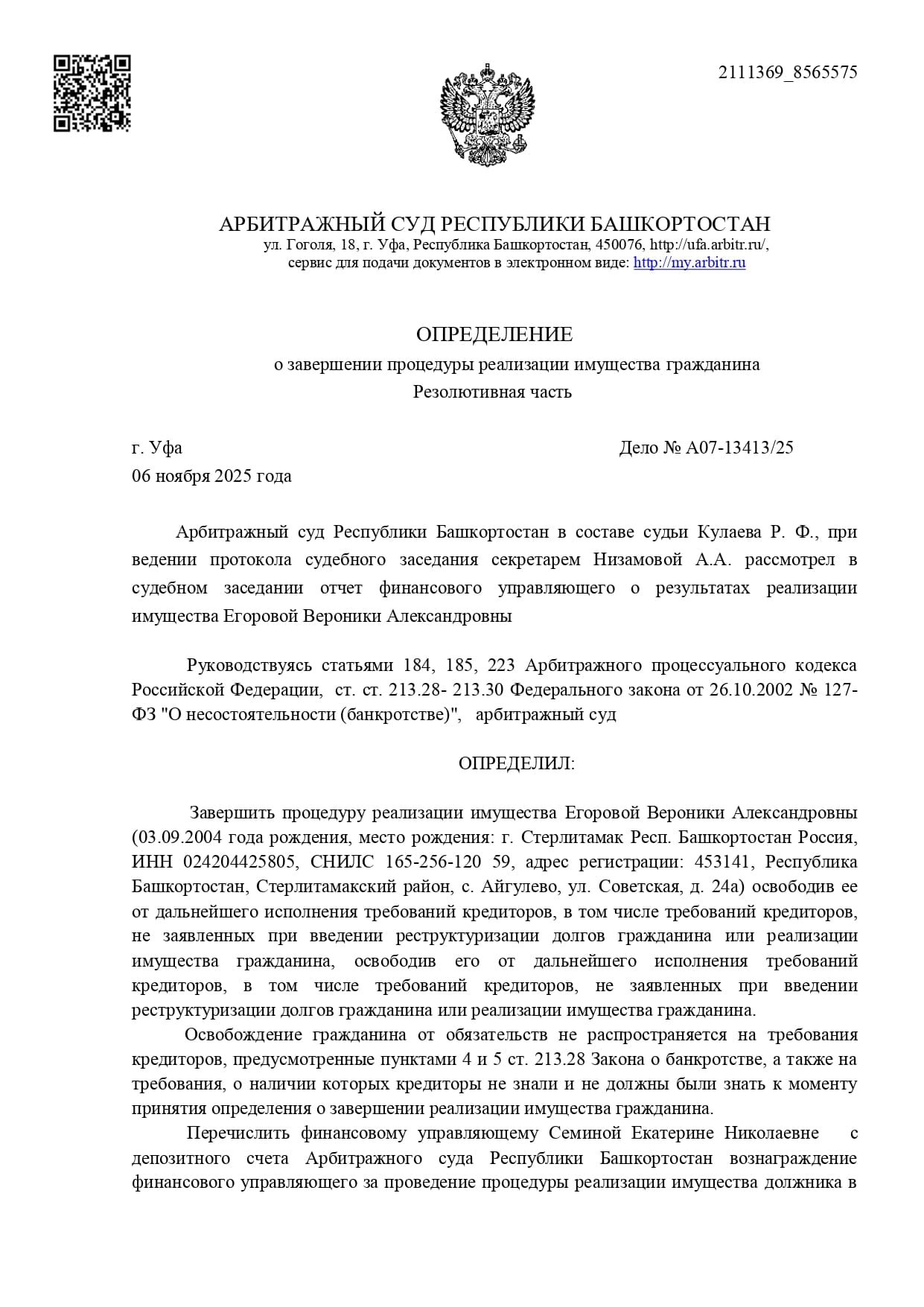

Регион: Республика Башкортостан

Номер дела: А07-13413/25

Списан долг: 382 058 ₽

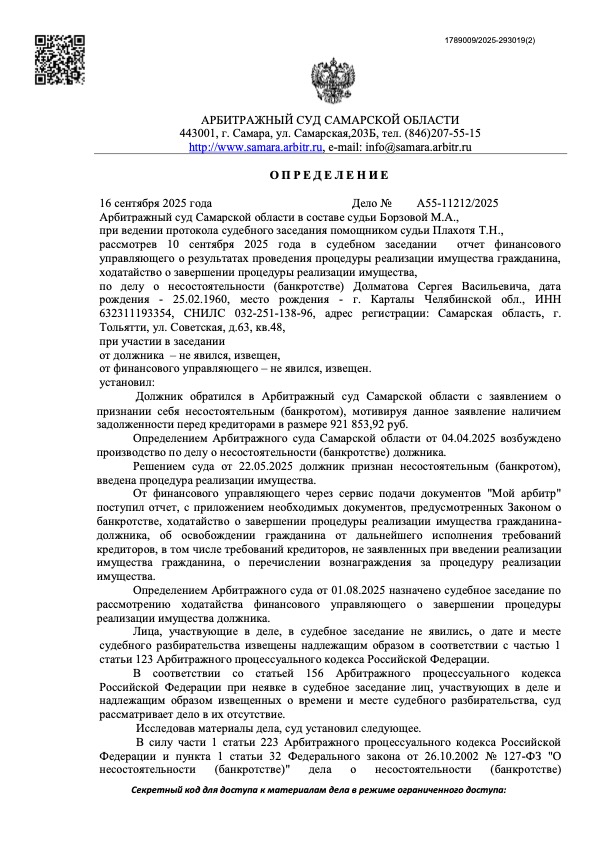

Регион: Самарская область

Номер дела: А55-11212/2025

Списан долг: 921 853 ₽

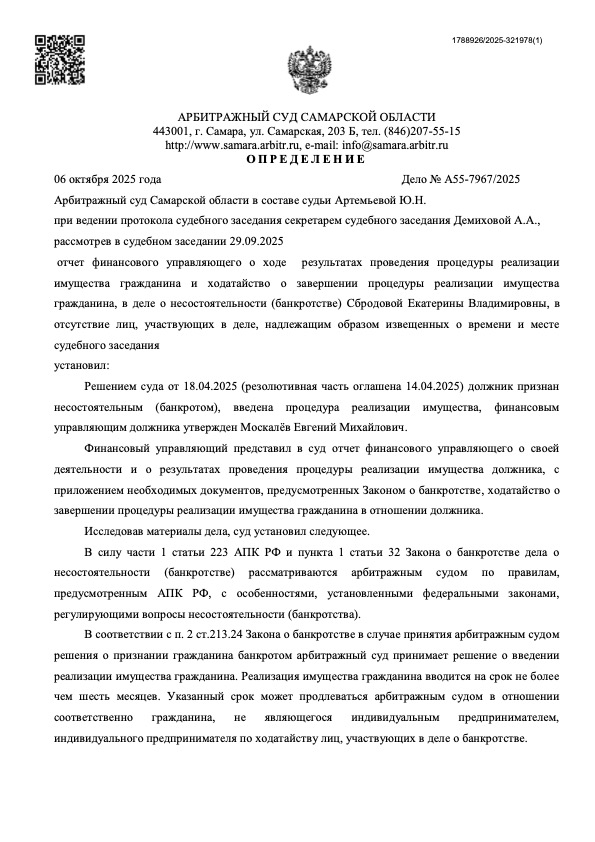

Регион: Самарская область

Номер дела: А55-7967/2025

Списан долг: 1 233 579 ₽

Супруги вместе банкротятся, ей списали 1,08 млн руб.

Пенсионерка изо всех сил пыталась платить по кредитам, но долги только увеличивались. Прошла процедуру банкротства и сподвигла мужа на то же самое.

Семейная пара прошла процедуру банкротства и законно списала задолженность в размере 244 000 рублей перед МФО.

Вслед за женой после сокращения списал 998 937 руб.

Пенсионеры вместе списали 1,3 млн руб. долгов.

Из-за потери работы мужа набрала микрозаймов. Списали 200 000 руб., коллекторы умолкли.

Списан долг: 1 083 647 ₽

Срок процедуры: 11 месяцев

Номер дела: А08-7381/2023

Списан долг: 800 000 ₽

Номер дела: А32-4219/2023

Списан долг: 244 400 ₽

Срок процедуры: 11 месяцев

Номер дела: А83-12124/2023

Списан долг: 998 937 ₽

Срок процедуры: 8 месяцев

Номер дела: А60-67254/2023

Списан долг: 1 300 000 ₽

Номер дела: А76-30601/2023

Списан долг: 200 000 ₽

Срок процедуры: 7 месяцев

Номер дела: А83-23575/2023

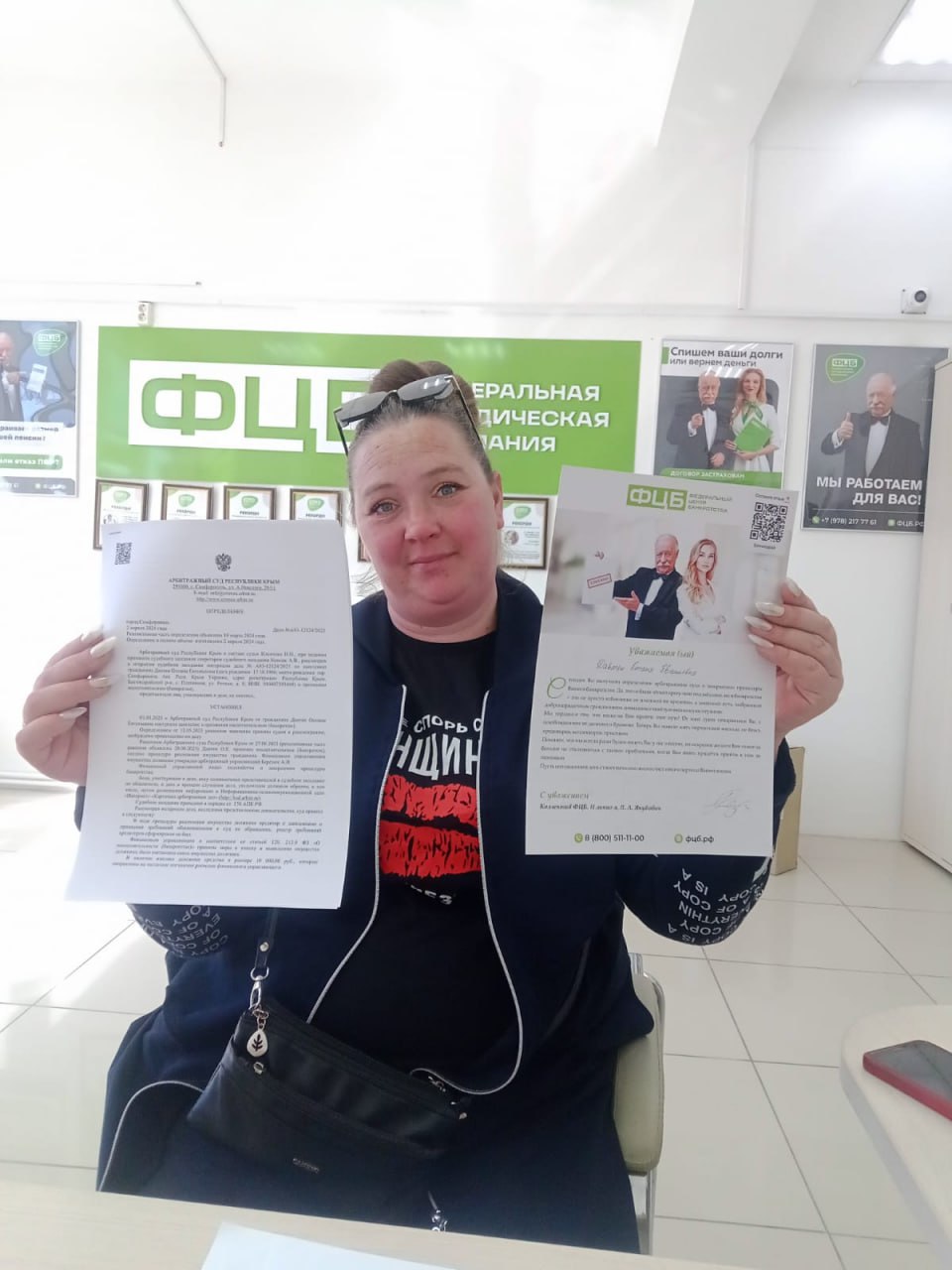

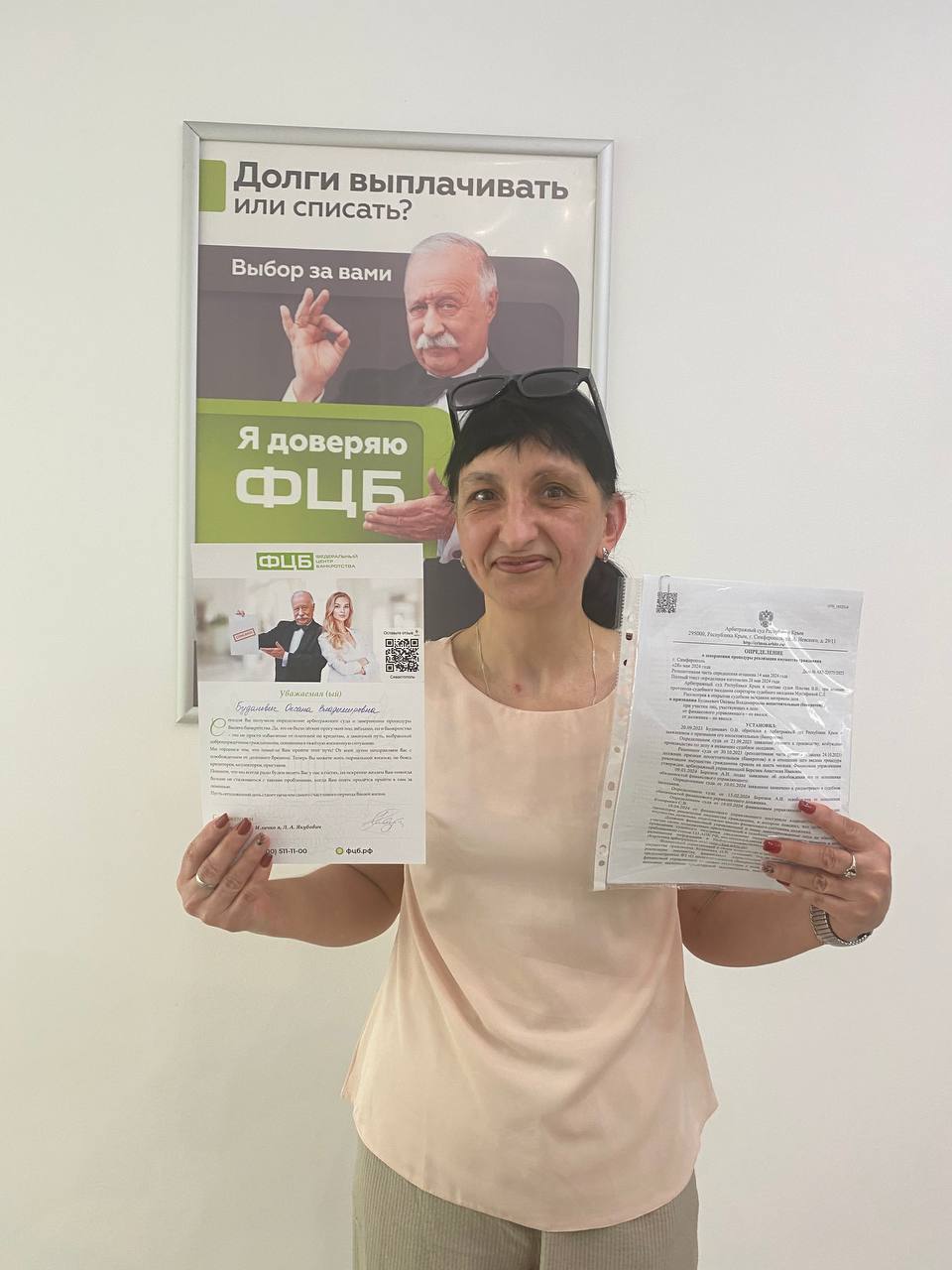

Мы несём финансовую ответственность за результат и фиксируем гарантии в договоре. Ознакомьтесь с Приложением 4 к договору-оферте.

Оставьте контакты и кратко опишите ситуацию — юрист оценит ваши долги, имущество и подскажет, как супругам пройти банкротство безопасно.

Укажите ваши данные для связи